登陆

登陆

全国快递单量首次突破1200亿件

发布时间:2023-12-07 08:39:42

今年我国快递行业简直“杀”疯了。

一个多月前,我国快递业务量才刚刚突破1000亿单,成功刷新快递单量破千亿的时间纪录。

12月4日18时26分,随着一件从云南昆明寄往四川成都的快递包裹送出,我国快递年业务量首次突破1200亿件大关,成功打破历史纪录。

图源:中国邮政快递报社

这不仅凸显了我国快递市场的蓬勃生机和旺盛活力,更展现了我国经济一路向好的高质量发展水平。

事实上,自2014年我国快递业务量首次实现100亿件,到2018年达到500亿件,再到2021年突破1000亿件大关,我国快递业务量已连续9年位居世界第一。

尤其2021年以来,快递行业更是直接驶入了“快车道”,呈现出一番热闹景象。数据显示,最近三年来,我国快递年业务量连续突破1000亿件,全面迈入“千亿件”时代。

以今年为例,自3月份开始,我国单月快递单量突破百亿,月均业务收入超900亿元,创历史新高。

在万众瞩目的双11期间,我国快递单量持续飙升,仅11月1日至11日,全国快递企业揽收快递包裹达52.64亿件,同比增长23.22%,日均快递业务量超4.3亿件,是平日业务量的1.4倍。在11月11日当天,快递企业揽收快递包裹为6.39亿件,是平日业务量的1.87倍,实现同比增长15.76%。

图源:现代物流报

综合以上数据,可以得出一个结论:我国快递企业的发展已势不可挡,目前整个行业仍具备巨大的发展潜力。

放眼全球快递市场,我国快递行业的表现也是一骑绝尘的存在。

《全球快递发展报告(2023)》显示,2022年,全球快递包裹业务总量约1892亿件,同比增长约9.84%;收入约4.1万亿元人民币,同比增长约12.19%。其中,我国快递包裹业务量为1105.8亿件,占全球业务量的58.4%。

另外,报告还显示,预计2023年全球快递包裹业务量突破2000亿件,业务收入将达到4.3万亿元,业务量增长超过6%。

按照这一数据进行估算,今年我国快递包裹业务量保守估计能占到全球业务量6成左右。

距离新的一年到来,还剩二十余天,我国快递包裹业务量还有不小的增长空间,最终能取得何种成绩还未可知。

但可以肯定的是,无论怎样,我国快递行业都将进一步发展壮大,不断释放出活力和想象空间。

最近一段时间,快递行业可谓是热闹非凡。

光是传出上市相关消息的就有极兔、菜鸟、顺丰三家快递企业。截至目前,极兔已成功在港交所敲钟上市、菜鸟成功递表冲击港股IPO、顺丰正在推进赴港二次上市。

另一边,今年4月份开始,京东物流在总部推行事业部制,试图把效率提升到极致;前段时间,为了备战双11,京东物流对多地的亚洲一号自动化分拣中心进行了升级改造,并将位于兰州和天津北辰的亚洲一号智能产业园正式投入使用……

“三通一达”也不甘落后,先后推出各种变革计划。例如:圆通在上海、南京、沈阳等城市试点“24小时自助取件”;中通采取“快递+快运”双轮驱动的方式,布局了“冷链+航空+星联”等多种类产品等。

圆通自助取件 图源:圆通之家视频号截图

就以上布局来看,不管是“三通一达”,还是极兔、菜鸟、顺丰和京东物流,其实都各自有各自的野心和想法,目前正在朝着不同的方向迈进。

在这种情况下,打破快递行业内卷现状的最好方法是,从时效、成本、服务三大方面入手。

时效方面,3月底,菜鸟推出1212半日达,率先打响行业时效战第一枪;4月份,京东物流上线“云仓达”服务,为经销商同城非即时需求的订单提供“半日达”履约方案;去年顺丰对旗下同城快递产品开展升级优化,推出能够实现“上午寄下午到,下午寄当天到”的“同城半日达”服务产品,截至今年10月,该服务已覆盖全国200多个城市……

不难看出,在时效竞争中,“半日达”已成为国内三大物流巨头的核心焦点。

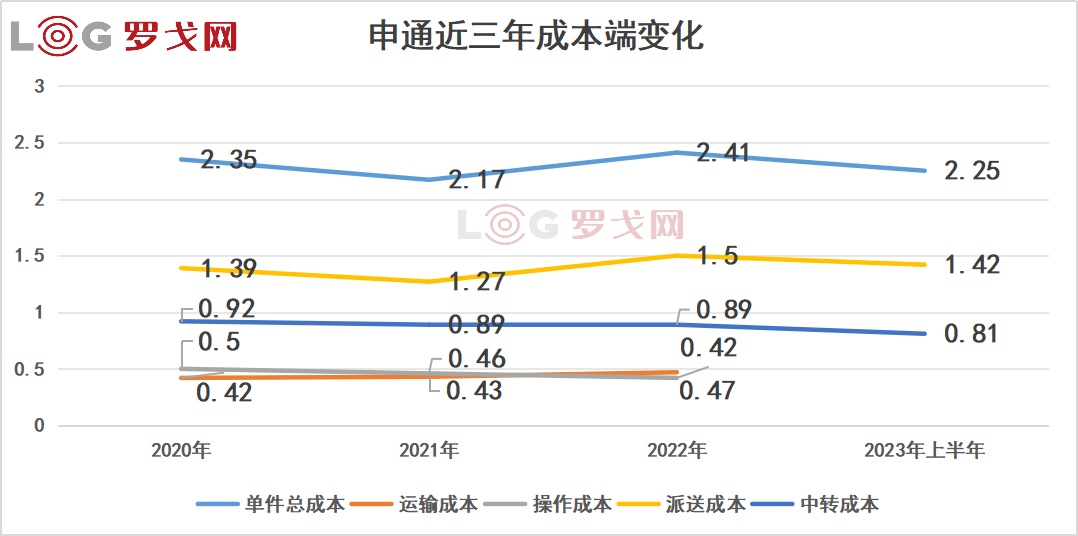

成本方面,以三通一达为例,2023上半年,中通单票营业成本为0.89元(不含派费),对比22年下降0.14元;圆通单票快递产品成本2.19元,对比22年下降0.19元;韵达单票总成本为2.21元,下降0.13元;申通单票总成本2.25元,下降0.16元,其中单票派费成本1.42元,下降8分,而单票中转成本0.81元,也下降了8分。

申通近三年成本端变化 图源:罗戈网

作为对比,以低成本著称的极兔是一个很好的对象。数据显示,按照2022年公布的毛利率和单件收入测算,极兔的单件总成本预估为0.4美元,比三通一达还要高。

如此看来,在成本竞争中,“三通一达”的单票成本均有所降低,一场价格战正在悄悄打响。

服务方面,菜鸟推出自营快递,强化中转、揽派能力;京东物流一边加大对货机、夜间航班等高时效运输资源的投入,一边通过调整运输班次、增设转运中心等方式,提高商品的运输效率;中通发力“按需服务”;圆通力推“按需送达”;顺丰布局航空大件,持续拓展本地生活新市场……

正是基于以上快递企业对自身能力的升级,消费者的服务体验得到了小幅提升。数据显示,2023年第二季度,快递服务公众满意度得分为81.8分,同比上升3.3分,环比上升0.2分,用户对快递服务的评价有所改善。

其中,在一众快递企业中,公众满意度得分较高的是顺丰速运和京东快递。

综合时效、成本、服务三方面来看,快递行业的竞争依旧像潮水般汹涌,身处其中的各路玩家正在以不同的方式,不断强化着自身的竞争力。

这么多年来,快递行业有着一个不争的事实,数字化转型是共识。

即便方向不同,目标不同,快递企业从始至终都离不开数字化的助力。

在数字化的助力下,快递企业能够降低用人成本、提升派件效率、减少快递员流失现象,实现精准配送,有效提升公众满意度。

简单来说,得益于数字化的助力,快递企业的时效、成本、服务将得到显著的优化。

以圆通为例,由于长期深耕数字化,圆通近几年的干线运输成本实现明显下滑。数据显示,圆通的转运中心单票操作成本已由2019年的0.36元下降至2022年的0.31元。

从长期角度看,利用数字化方式进行快递运输成本的精细化管理、配送时效和体验服务的优化,是当下快递企业在快递业务量屡次刷新纪录的背景下,寻求市场份额稳定增长的关键手段。

言归正传,如今我国快递业务量已实现从“年均百亿”到“月均百亿”的大跨越,未来随着快递企业加速内卷和持续创新,快递行业将步入数字化深水区,开启新的征程。

彼时,快递行业将全面回归良性竞争,快递企业也将持续为行业注入新的活力。

- 上一篇:二手电商遭遇信任危机

- 下一篇:韵达首次回购成交总额497.88万元