登陆

登陆

拼多多市值登顶

发布时间:2023-12-06 10:21:26

随着拼多多财报的发布,我们终于可以一窥三大电商巨头的经营成果了。

万万没想到,一张小小的财报,居然搅动这么大的波澜。

财报发布后,拼多多股价上涨18%,市值一度超越阿里巴巴,成为美股市值最大中概股。

这样的股价表现,引发阿里员工在内网发帖感叹,“那个看不起眼的砍一刀,快成老大哥了”。

久未露面的马云也闻风而动,他在内网中祝贺了拼多多,同时也指出了阿里的新机会,“AI电商时代刚刚开始,对谁都是机会,也是挑战。”另一边的京东在重新换将,期待在低价竞争中抓住新一轮发展机遇。

与此同时,久未变动的电商行业竞争格局,开始重新洗牌:拼多多后来居上,阿里笑着回应,京东稳住低价。

值此之际,我们希望对比分析阿里京东拼多多的最新业绩,看到整个行业未来的战略方向。

先来看老大哥阿里。

上个季度,我们见证了阿里独立拆分后,六大集团全面增长的盛况。

最新一个季度,阿里巴巴营收2248亿元,同比增长9%,小幅超越市场预期,非国际通用会计准则下利润428亿,同比增长26.6%,利润率19.1%。

图:阿里巴巴营收及利润表现

总体来说,本季度阿里的营收表现偏中性,利润和利润率表现比较优秀。阿里各项业务在行业内的竞争力正在逐渐修复。

但时势变化比我们想象的还要快,相较于财报数据,阿里巴巴集团CEO吴泳铭首次参加季度财报分析师电话会,并且重新制定了未来阿里巴巴的战略方向,更加引发市场关注。

用吴泳铭的话来说,“无论过去的商业模式有多成功,都必须翻篇归零,唤醒重新创业的心态。”

随后,一系列变动再次来临,在业务分拆方面,暂缓盒马鲜生IPO,并且不再推进云智能集团的完全分拆。

同时,阿里第一批战略级创新业务——1688、闲鱼、钉钉、夸克四大板块浮出水面。

毫无疑问,今天的阿里正站在改变的关键节点上。

阿里巴巴动物园

一系列变化背后,“优先级”被认为是此轮吴泳铭重启动作的关键词

如何确定业务的优先级,吴泳铭给了三个方向:技术驱动的互联网平台业务,AI驱动的科技业务,全球化的商业网络。六大业务集团的未来发展策略和优先级也重新梳理了一次:

·淘宝天猫以“用户为先”,坚持做“万能的淘宝”,坚持消费分级与价格力策略;阿里云将坚持“AI驱动、公共云优先”,以AI+云计算双轮驱动发展;国际数字商业集团致力于建设全球领先的数字化供应链网络和AI+数字零售核心技术能力;菜鸟将加大科技投入,加快建设全球智能物流网络;本地生活以高德和饿了么为主体发展到目的地和到家的科技服务,把握AI发展机遇;大文娱将继续坚持头部内容战略,并尽快实现盈利。

在今年初迎来1+6+N架构变动后,阿里没有停下变革的脚步,面对环境和形势的变化,重新审视旗下各业务与优先级,划定核心业务与非核心业务。

综合来看,本季度,阿里收获了一个稳健增长的季度,主动变革带来显著效果,各业务快速增长,发展动能进一步释放,面向未来增长路径清晰。

但转身一看,在阿里深化变革的同时,电商江湖已经风起云涌。现在,拼多多已经在市值上成为了电商行业一哥,而阿里必须出招应对。

阿里巴巴CEO吴泳铭

正如吴泳铭所言,阿里巴巴正开启一段崭新的创业历程,已为全力投入科技变革做好了充分准备。

而从更长远的发展视角来看,对于阿里来说,要做102年的企业也必然要经历各种磨难和改变。整个过程中,唯一不变的就是拥抱变化,这是马云最常说的一句话。

相较于阿里六大集团纷纷增长,京东本季度的最大亮点,在于利润的高增长,以及对低价能力的持续打磨。

财报显示,京东在2023年第三季度实现营收2477亿元,超出市场预期的2465.86亿元,净收入同比增长1.7%,增幅也超出市场普遍低于1%的预估。在非美国通用会计准则下归属于上市公司普通股股东的净利润为106亿元,利润水平创历史新高。

同时,京东美股股价在财报发布第二天,上涨了7.04%,每股报收28.59美元,总市值一夜之间增加29.59亿美元(约合人民币214亿元)。

图源:京东财报

其中京东物流的增长,也是极为亮眼的。

第三季度,京东物流实现收入和利润的高质量增长,总收入为417亿元,同比增长16.5%。其中,外部客户收入达到298亿元,外部客户收入占比进一步提升至72%。

通过供应链运营效率提升与成本优化,京东物流三季度利润水平再创新高,经调整后净利润达到8.4亿元,同比增长89%,达到上市以来同期最好盈利水平。

外界对这份成绩单的评价是,超出了预期,京东的盈利能力越来越强。

“三季度,京东取得了稳健的收入表现,并且利润水准达到历史新高。这主要得益于我们在价格竞争力和平台生态建设方面的主动努力及供应链优势。”京东集团CEO许冉在财报中如是表示。

令人意想不到的是,在财报发布的同一天,京东发布公告:京东集团CEO许冉将兼任京东零售CEO。这意味着,许冉不再只是统筹京东全局,未来的她将直接带队冲到零售一线战场去。

值得注意的是,这次人事变化是京东时隔多年再次让集团CEO和零售CEO两个关键角色合体。

京东集团CEO许冉

在虎嗅的采访中,京东相关人士将这次人事变化解读为:缩减层级、精简架构。如果集团和零售的CEO由一个人担任的话,实际上在面向刘强东的汇报层级上,就缩减了一层。

但同时,行业中也不乏猜测:换将意味着刘强东不满辛利军在此次双11中的表现。

从内部数据来看,京东电商虽然承压,但保住了基本盘,利润增长也超出投资者预期。

但是瞬息万变的外部竞争环境变化,让人始终无法忽视。在拼多多和阿里的“市值第一”之争中,我们也注意到了京东。

作为一家年营收规模超过万亿,持续蝉联中国民营企业500强首位的企业,我们很难不得出京东被低估的结论。

但目前,拼多多市值已经达到京东的4倍。巨大的市值差距,使得深处竞争丛林的刘强东以及许冉,必须拿出更多举措,帮助京东回归高增长态势,给消费者,给商家,给行业带来信心。

眼下,摆在京东面前的紧要问题是,如何在低价常态化中找到可持续发展的路径。

在这个过程中,京东显然不会通过砸钱、砸流量等方式去赢得市场。最终还是要靠供应链管理和优化,实现成本控制和低价战略的持续专注。

在低价场域里打出服务牌,在供应链里“挤水分”,让利消费者和商家,才是京东绑定下沉市场用户的最优解。

这显然不是一两天就能分出胜负的遭遇战,必然需要一个能精打细算过日子的当家来守住江山。京东内部消息称,许冉当年被老刘另眼相看的一个细节,就是她曾拿着账目去找刘强东指出有几十个可以“省钱”的地方,其中有多个“省钱妙策”让刘强东都意想不到。

刘强东的再次换将,以及许冉的过往战绩,都意味着京东已经做好了长期打攻坚战的准备。

最近几个季度,拼多多留给我们的印象只有一个:持续不断地打破预期。

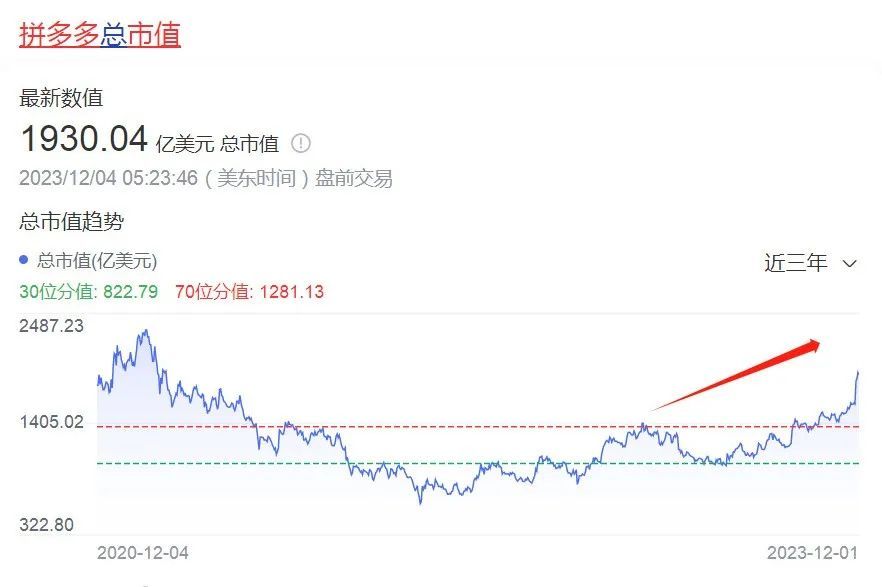

12月1日,拼多多凭借1959亿美元的收盘市值超过阿里巴巴,成为在美中概股的市值第一股,截至发稿前,拼多多的市值数据依旧比阿里高出近50亿美元。

图源:百度股市通

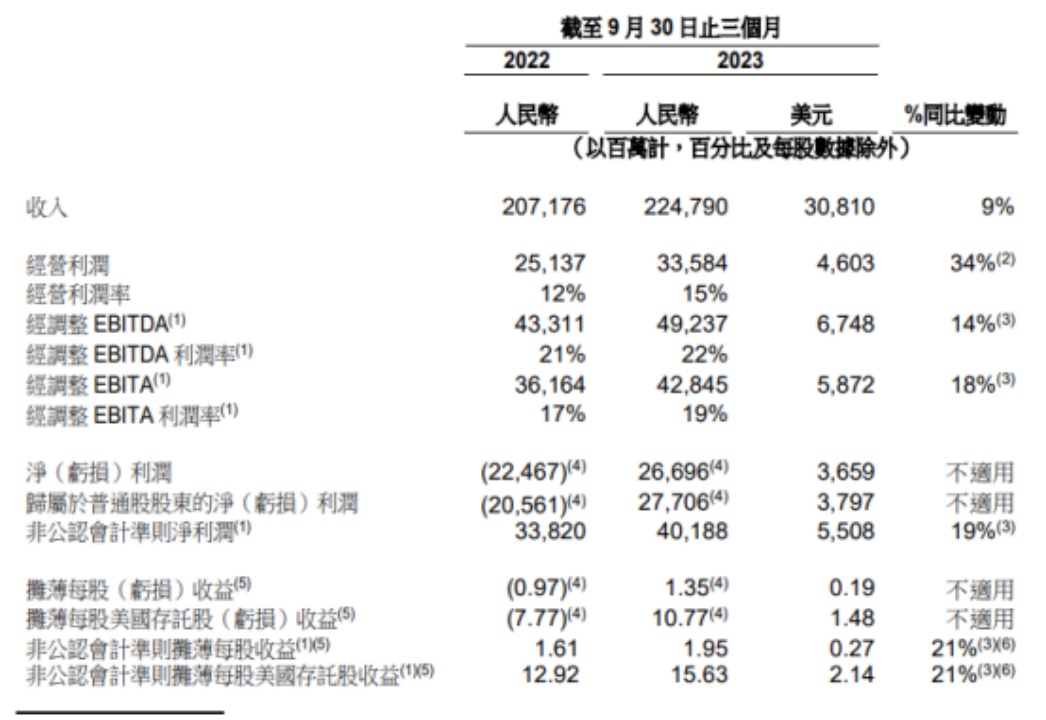

财报数据显示,报告期内拼多多实现营业收入1588亿元,同比增长74.96%;实现净利润367.5亿元,同比增长66.39%。

具体落在净利润这一栏,我们看到拼多多一二三季度分别实现净利润81.01亿、131.09亿和155.4亿元。利润大增带来就是拼多多现金、现金等价物和短期投资达到2028亿,现金流十分充沛。

可以毫不夸张的说,这是中国互联网行业的一个“分水岭”。

随着市值超越阿里,一时间行业内关于拼多多做对了什么,怎么做到的,拼多多超越阿里的理由等各路分析文章,纷至沓来。

质疑拼多多,理解拼多多,成为拼多多,开始成为更多从业者的新姿势。

简单总结下,拼多多增长幅度能够超越同业的关键,在于三个方面:对行业趋势的准确判断,业务能力的持续积累,以及聚焦带来的极致效率。

从双11的数据观察中,我们可以清晰地看出中国当前消费趋势的变化。

2023年双11期间,全国邮政快递企业共揽收快递包裹52.64亿件,与2022年相比增长23.22%。星图数据统计显示,2023年双11期间的全网GMV为11386亿元,较之2022年上升了2.08%。

快递物流的单量大涨,却并没有带来大规模的GMV上涨,联系在一起看,就是市场整体对客单价低的商品更有购买倾向。

拼多多过去8年的积淀,就是瞄准这一消费趋势变化,为用户提供物美价廉的商品和服务。

对于广大群众来说,这背后其实是一个买家主导的消费时代正在开始。

而除了市场消费趋势的转变之外,拼多多在下沉市场的争斗中,磨练和积累出了很多可复制的低价能力。

比如一个很容易被行业忽视,至今也没实现全面盈利的业务:多多买菜。在虎嗅的报道中,多多买菜被描述为“财报里没露面的隐藏杀手”。

网友多多买菜订单截图

被视为主要增长来源的Temu,其在海外的强势爆发,颇有些复制多多买菜的意味,背后更是拼多多一以贯之的能力积累。

在整体运营逻辑上,多多买菜和Temu延续了拼多多的低价爆款逻辑,聚焦于“更看重性价比、对价格更敏感的用户群”;

在团队构成上,Temu的核心团队和骨干人才,大部分抽调于多多买菜,还陆续调任多位多多买菜核心人士去Temu;

在供应链层面:为拼多多供货、擅长低价的中小商家,可以入驻Temu,把便宜的产品销往海外。

拼多多CEO陈磊在接受采访时曾将多多跨境业务称为拼多多的第三次创业。

与前两次不同,Temu自诞生起就站在主站和多多买菜的肩膀之上,由经历过多多买菜业务锤炼的精兵强将带队,且团队普遍拥有自主站建立就开始沉淀的、对全国制造业供应链的深刻理解。

这样的能力积累,不止是来自于拼多多的三次创业历程,还来自于行业巨头的提前探路,拼多多创始人黄峥曾在采访时这样表述:“拼多多幸运之处是,能通过阿里等前人走过的路,看到电商发展过程中遇到的恶性问题,提前规避。”

还有一点需要注意,拼多多能够实现能力的持续积累,一大原因在于业务方向上的聚焦。

事实上,除了电商和买菜,拼多多基本没有其他业务。业务聚焦帮助拼多多能够在一段时间内将所有资源投入到重点业务中,不断复制过去的经验并优化。

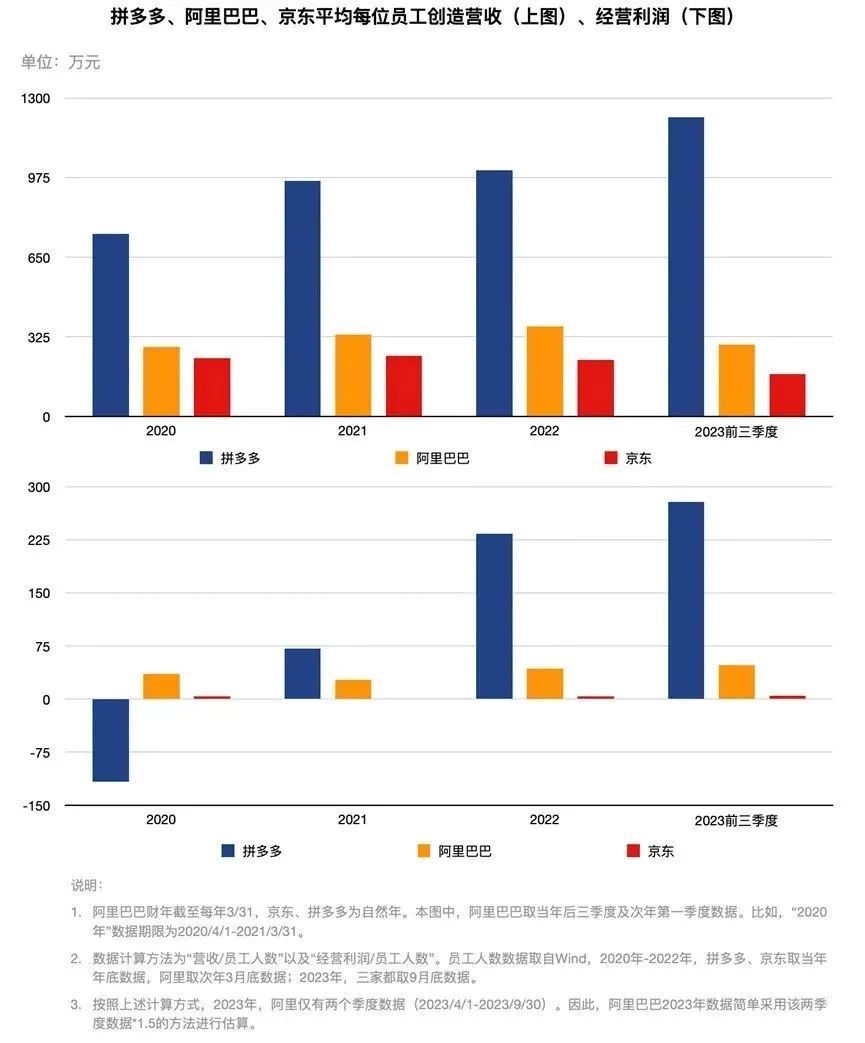

这样的聚焦战略,带来的另一大效果,就是极致的人效。

从财报数据来看,拼多多在营收和利润大涨的同时,人力成本反而在三季度同比下降16%,在2023年前三季度同比下降7%。

电商三巨头平均员工创收对比 图源:财经十一人

截至今年9月底,拼多多员工人数保持在1.3万人左右,这一数字是阿里的1/18、京东的1/35。

很难想象,市值第一的拼多多,居然在新业务Temu持续扩张的情况下,人力成本不增反降。

综合来看,从行业趋势洞察、到低价能力积累、到业务聚焦极致人效,再到征战全球市场,拼多多的业务发展旅程给了我们不同于过往行业巨头那种“大而全”的思考。

或许,什么都能实现的“万能平台”,已经不再是这个时代的主流竞争思路,聚焦,聚焦带来能力积累,极致效率,才是持续不断打破预期的秘诀。

从消费者的层面来看,拼多多的业务聚焦,实际上就是低价二字。我们可以自己在心里问一个问题:哪个电商平台最便宜?

相信那个瞬间而来的答案,就是拼多多的成功之道。

- 上一篇:京东物流与汇海科技达成合作

- 下一篇:九州通收到交易商协会接受注册通知书