登陆

登陆

抖音与美团的气氛开始紧张

发布时间:2023-12-04 12:57:01

打江山容易,守江山难,这句话简直是美团今年以来最真实的写照。

尤其今年第三季度财报的发布,更是将美团在“守江山”过程中,面临的隐忧赤裸裸地摆在了大众面前。

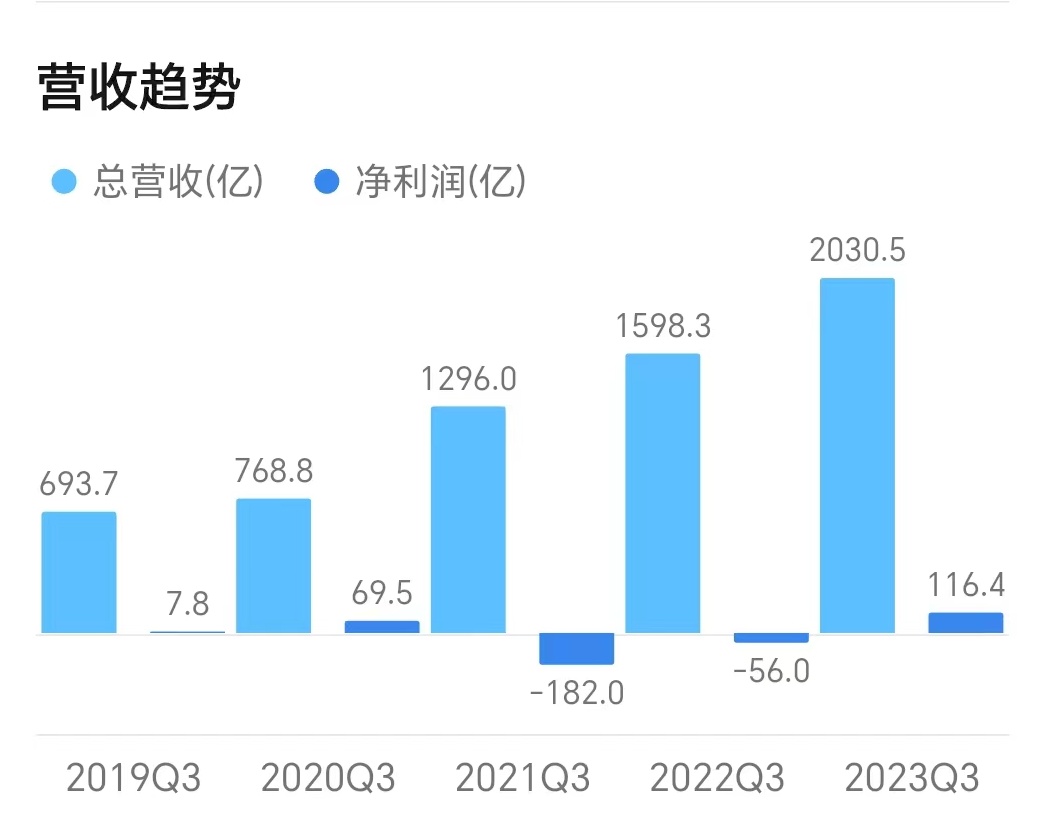

美团2023年第三季度财报显示,该季度美团实现营收764.7亿元,同比增长22.1%;实现净利润35.9亿元,同比增长195.3%,环比下滑23.4%;经调整净利润57.3亿元,同比增长62.4%。

美团财报 图源:富途

从表面上看,这一季度美团的营收增速和利润增速的表现并不赖,似乎算得上是交出了一份不错的答卷。

但是,从实际上看,这份财报的市场表现并不像预期那般好。11月28日,美团发布财报前,美团港股下跌超5%,股价持续跳水;11月29日,美团港股股价更是创下2020年4月以来新低。

更夸张的是,在财报公布后的三个交易日内,美团股价跌幅直接超过了15%,市值蒸发超千亿港元。

营收和利润明明都实现了不错的增长,为何美团的股市表现却那么低迷。

总结来看主要有两点:其一,美团业务增速明显放缓。数据显示,在第三季度,美团同比去年的营收增速和净利润增速分别为22.1%和195.3%,与市场预期几乎持平,但是对比第二季度,美团单季营收为509亿元,增速达到33.4%,净利润为46.89亿元,增速达到520%,呈现出明显的增速下滑趋势。

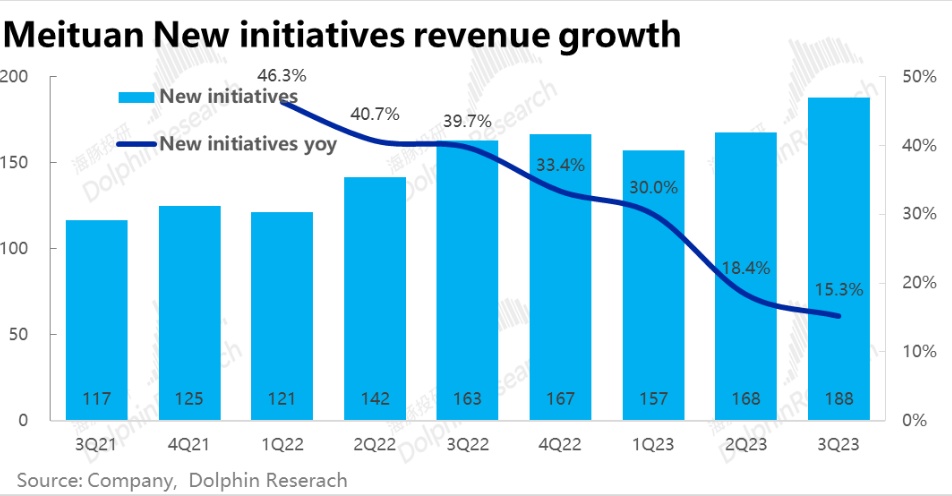

其二,新业务表现不佳。了解美团的小伙伴们或许知道,美团的业务主要分为核心本地商业业务以及新业务两个部分,其中,新业务板块包括美团优选、美团买菜、快驴进货、网约车、共享单车、共享充电宝等业务在内,一直是美团的亏损大头。

第三季度财报显示,美团新业务总收入达到188亿,同比增长15.3%,环比增长10.6%,而这一板块的总成本(包括销售成本、经营开支及未分配项目)为239亿,同比增长3.6%,环比增长8.6%,经营亏损达到51亿,对比上一季度亏损52亿元,并未出现明显的减亏。

美团三季度新业务营收及增速 图源:海豚投研

如此看来,新业务难以扛起增长大旗,美团仍需寻找未来增量的新出路。

从以上两个角度看,美团第三季度的表现只能说是中规中矩,绝对算不上优秀。

更何况,在美团与抖音的长期竞争中,美团一直面临着巨大的压力。

尤其在到店业务上,由于抖音持续发力达人探店,美团的市场进一步被蚕食。最新数据显示,2023年前三季度,抖音58万达人通过探店获得稳定收入,探店为实体商家带来729亿元的经济收益。

2023抖音生活服务探店数据报告 图源:抖音生活服务

而美团此前推出的美团圈圈探店,虽然抢走了抖音不少探店达人资源,但显然并未阻挡抖音快速发展的步伐。

值得一提的是,抖音本地生活还在悄悄调整业务。半个月前,抖音本地生活原负责人朱时雨将调任至“增长与商业解决方案”部门,而抖音集团商业化负责人浦燕子将继续兼任生活服务业务负责人。

抖音本地生活业务换帅,在一定程度上,也说明了抖音将对本地生活再次发起冲刺,进一步争夺美团市场份额的决心。

如今,随着三季报的发布,美团放缓的增速暴露了本地生活业务的隐忧,后续不管抖音是否会趁虚而入,加大本地生活业务的布局和投入,美团都应该提早做好应对措施,确保本地生活业务的稳健增长。

2023年以来,美团和抖音在本地生活赛道的酣战,就没停下来过。

抖音方面,对本地生活业务可谓是尽心尽力。

618期间,抖音生活服务开启了“618团券节”活动;同月,抖音APP在北京、上海等城市的“同城”频道,上线了“外卖”独立入口;今年9月,抖音在北京、上海、成都、深圳、福州、武汉等30个城市上线了团购配送业务;10月25日,抖音生活服务发起“美好生活发现计划”,宣布在未来一年投入5亿元,帮助商家匹配到更合适的达人,提高经营效率……

美团方面,面对抖音的强攻,也在持续加快本地生活的布局节奏。

今年2月,针对餐饮到店消费,美团上线了“特价团购”板块,目前该板块仍置于APP首页位置;4月17日,美团在全国20多个城市上线团购配送业务,包括北京、上海、广州、深圳、成都等一二线城市;7月11日,美团APP在首页上线了“美团直播”的入口,点击进入详情页后看到美团旅行、美团买菜、美团买药、美团买车养车等多个官方直播间,以及众多品牌商家的直播间……

图源:美团直播页面截图

对比来看,美团的本地生活布局显然要比抖音要更加全面,目前已覆盖外卖、到店酒旅、民宿及交通票务等多种服务,给消费者带来了不一样的体验。

同时,美团给消费者提供的购买方式包括但不限于团购、秒杀、预售等,相较于抖音更为多元化。

另外还有一点不得不提,美团的配送履约网络已相当完善,在本地生活到家业务上,明显优于抖音。财报显示,今年第三季度,美团即时配送订单数增长至62亿笔,带动了包括餐饮外卖、美团闪购及到店酒旅业务在内的核心本地商业分部季度收入增长。

而抖音本地生活布局更注重低价和团购模式,主打的是通过深化内容种草和加码达人探店,进行消费体验的升级和业务规模的扩张。

在这种模式下,抖音本地生活所形成的种草到消费的闭环,显然拥有比美团更强的用户黏性。

同时,基于抖音巨大的用户基数,平台的消费转化潜力巨大,在这一点上,抖音比美团更具备先天优势。

总结来看,美团即时零售业务增长势不可挡,未来仍是美团的最大优势和关键动力,而抖音达人探店业务是其发力本地生活的重点,今后仍是平台对抗美团的核心武器。

众所周知,在本地生活领域,美团是当之无愧的“龙头老大”。

但是,自从抖音这个搅局者入局本地生活以来,美团的日子就不再像过去那般好过。

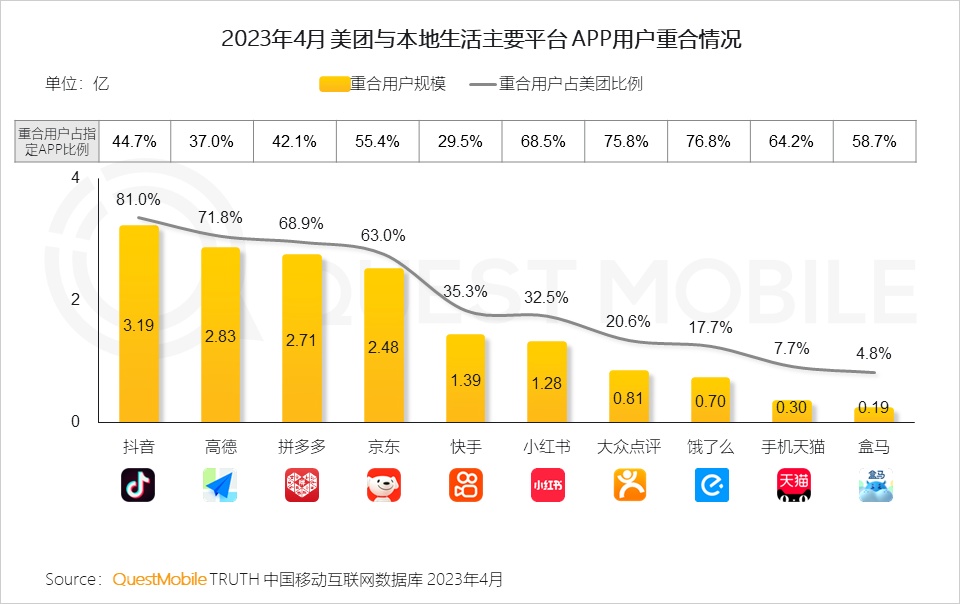

《2023年本地生活服务报告》显示,截至今年4月,美团与抖音重合用户规模超3亿,重合用户占美团用户比例达81.0%;而饿了么虽然是美团的老对手,双方的重合用户却不到美团的2成。

美团与本地生活主要平台APP用户重合情况 图源:QuestMobile

可以说,抖音已成功顶替饿了么,成为美团在本地生活领域的最大对手。

从宏观视角看,美团拥有强大的市场占有率和多元化的业务模式,但同时也面临高昂的支出成本压力和持续的流量焦虑,而抖音用户体量大,内容优势明显,但基础建设薄弱,很难在短时间内超越建设多年的美团。

由此可见,美团的胜算更大一些,但也不能掉以轻心,而抖音有自己独特的优势,但距离超越美团,还有一段路程。

双方各有所长,也各有所短,今后在商家和用户等方面的争夺将愈演愈烈。

最终抖音能否打破美团“一家独大”的格局,而美团到底是守擂成功,还是让位抖音,仍是本地生活市场未来最值得关注的问题。