登陆

登陆

美团公布财报

发布时间:2023-11-30 08:51:24

美团公布三季度财报后,股价跌出新低。

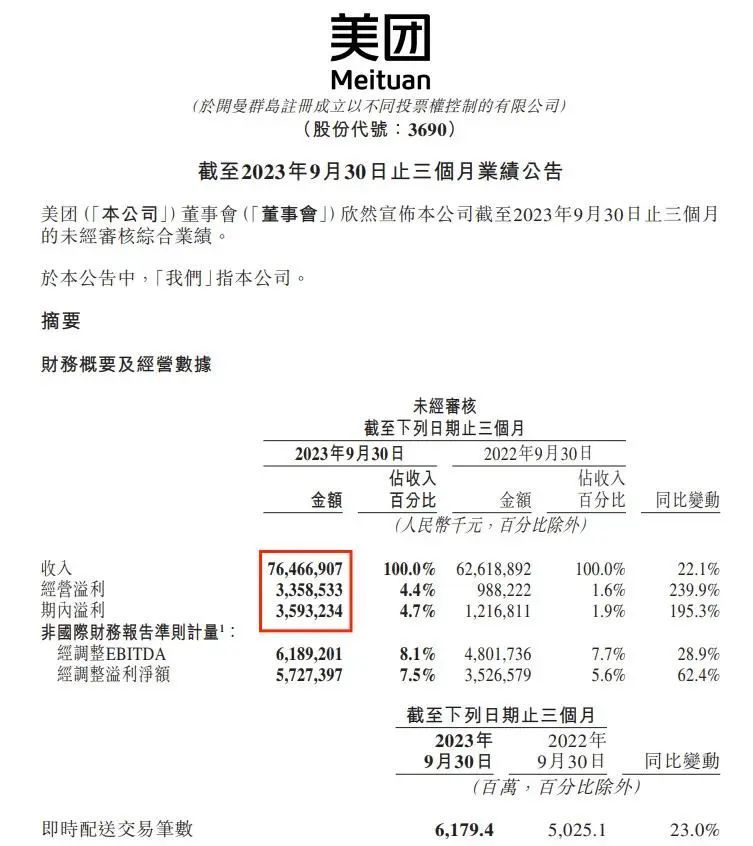

近日,美团公布了截至2023年9月30日的第三季度财报。数据显示,该季度美团实现营收764.7亿,同比增长22.1%;净利润35.9亿,同比增长195.3%;经调整净利润57.27亿元,同比增长62.4%。

美团财报 图源:美团公告

具体来看,美团的业务包括核心本地商业业务以及新业务两个部分。

其中,美团核心本地商业业务包括餐饮外卖、美团闪购、到店酒旅等业务,实现收入577亿元,同比增长24.5%,主要得益于即时配送交易量以及到店酒旅交易金额增长。经营利润为101亿元,同比增长8.3%;经营利润率为17.5%,同比下降2.6个百分点。对于利润率的下滑,美团表示,主要由于受到较高的补贴拖累。

美团新业务包括美团优选、美团买菜等。第三季度,新业务分部收入实现营收188亿元,同比增长15.3%,经营亏损同比收窄。新业务经营亏损率由2022年第三季度的41.6%同比收窄14.4个百分点至本季度的27.2%。

第三季度,美团优选运营亏损率同比和环比均进一步缩小,截至9月底,美团优选累积4.9亿名交易用户。美团买菜交易金额实现强劲增长,用户规模、购买频次及客单价均稳步增长。

美团CEO王兴认为,业务取得增长得益于美团在服务零售和商品零售的持续创新与投入,“将继续执行‘零售+科技’的公司战略,通过科技赋能生活服务各行业的数字化转型。”

美团创始人王兴 图源:抖音视频截图

整体来看,美团取得了稳健增长,交出了一份营收和利润双双增长的财报。然而,资本市场的反馈却让人大跌眼镜,公布业绩后,美团股价狂跌。股价与业绩背道而驰,不少股民表示,“又是见证历史的一天。”

11月29日,美团港股股价大跌,截至收盘,美团报90.450港元/股,跌幅12.18%,最新市值5139亿人民币。美团股价创下2020年4月以来新低,一日之内,市值蒸发700亿人民币。

美团股价 图源:百度股市通

不仅如此,美团公布业绩后,摩根士丹利和高盛下调其目标价。高盛发布研报称,预计四季度美团经营表现疲软,到店、酒店及旅游业务除息税前溢利(EBIT)率将从35%降至28%。对此该行下调对其目标价由205港元降至176港元。此外摩根士丹利将美团评级下调至平配,目标价120港元。

对于公司市值的波动,王兴在业绩会上表示:“管理层对公司的长期增长潜力有十足信心,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,正考虑推进一笔价值10亿美金的回购计划。”

市场人士分析,美团股价大跌或与三季报业绩不及预期有关。那么,美团的财报数据为什么没有得到市场的认可?

具体来看,美团核心本地商业业务由于价格补贴,导致经营利润下滑。而高补贴正是为了应对激烈的市场竞争,如今瞄准本地生活生意的玩家逐渐增多,比如在本地生活领域忙得热火朝天的抖音,在它的攻势之下,美团明显受到了压力。

近年来,抖音从到店业务到外卖业务,加快布局,试图抢夺本地生活市场份额。数据显示,抖音本地生活2022年的GMV为770亿元,较上一年增长了7倍,增速极快。2023年上半年,抖音生活服务支付GMV超1000亿元。目前,抖音生活服务团购配送业务已经在30个城市上线。

10月25日,抖音生活服务宣布推出”美好生活发现计划“,并计划在未来一年投入5亿扶持优质探店内容。《抖音生活服务2023探店报告》显示,2023年1-9月份,入驻抖音生活服务团购中心的达人数量同比增长289%。

在互联网流量红利逐渐消失和用户增长触及天花板的情况下,商家需要更多流量曝光,吸引客源。相比美团,抖音作为国民级的短视频APP,日活超7亿,握有巨大的流量池,对商家来说具有强大的吸引力。在流量至上的互联网时代,抖音的入局为本地生活带来了新的玩法,暂时居于头部位置的美团也不得不紧张起来。

艾媒咨询预估,到2025年,中国本地生活服务规模将超2.5万亿元。而本地生活线上渗透率在2021年仅有12.7%。万亿市场,想象空间巨大,且市场远未饱和,会吸引越来越多玩家。抖音之外,还有快手、高德地图、腾讯、小红书等平台也加入其中,这个行业的竞争只会更加残酷。

如今的本地生活赛道,已经硝烟四起。市场人士分析,在本地生活赛道,美团面临着残酷的竞争压力,而且利润增速变缓,市场出现担忧情绪也不无道理。

此外,从财报中,我们也可以看到,美团的新业务仍在亏损。尽管亏损有所收窄,但对美团整体盈利的拖累还是有些明显。这意味着,新业务仍在烧血,何时成长起来支撑公司增长还是一个未知数。

本地生活赛道,众多对手步步紧逼,新业务方面还处于投入期,这两个因素叠加起来,或许就是资本市场反馈消极的原因。

综合各种因素的影响,美团股价呈现向下的走势。但不可否认的是,美团业绩还是实现了稳健增长。

新业务承载着美团探索企业第二增长曲线的期许,美团优选和美团买菜有了新的动向。11月初,美团上线“团买买”,涉足社群团购业务,其运营主体为深圳黄小兜网络科技有限公司,即美团优选的主体公司。据了解,社群团购能够突破地域限制依靠微信社交扩大团购范围,拥有巨大的增长潜力。

“团买买” 图源:微信截图

美团买菜也将于12月1日更名为小象超市。5年来,美团买菜的商品越来越丰富,除了生鲜,还有休闲零食、日用清洁、个护美妆、酒水饮料等,服务城市也从上海、北京、深圳、广州、廊坊、佛山到武汉、苏州。

消费者对于线上购物和快速送达的需求仍在增加,未来,随着美团新业务的不断优化调整,其规模效应和用户粘性进一步加大,或许能展现出不小的盈利能力。当然,王兴也表示,如果新业务长远来说都没有机会单独获利,公司也会相应地调整战略和资源分配。

今年,美团还加大了直播和短视频的布局力度。未来不断拥抱内容化,建立成熟的内容生态将是美团持续发力的方向。美团表示,三季度美团官方直播覆盖范围扩大到200多个城市。同时美团外卖推出营销工具“神抢手”,通过直播、秒杀、短视频等方式,拉动销量。在今年8月-9月节假日期间,美团直播业务增长超过300%。

王兴也肯定了直播的作用,并表示四季度美团的营销费用将进一步增长,“这不仅关于现在的竞争环境,也可以帮助我们带来长期的盈利和增长。”

总的来说,美团交出了一份稳健增长的财报,就目前而言,美团在本地生活的优势地位仍然难以撼动。但从资本市场的反馈来看,美团还需要不断调整业务发展,筑牢护城河,增强自身的竞争力,满足市场的期待。

- 上一篇:拼多多市值逼近阿里巴巴

- 下一篇:拼多多美股市值一度超阿里