登陆

登陆

快手Q3营收279亿元 程一笑等高管解读财报

发布时间:2023-11-22 08:18:05

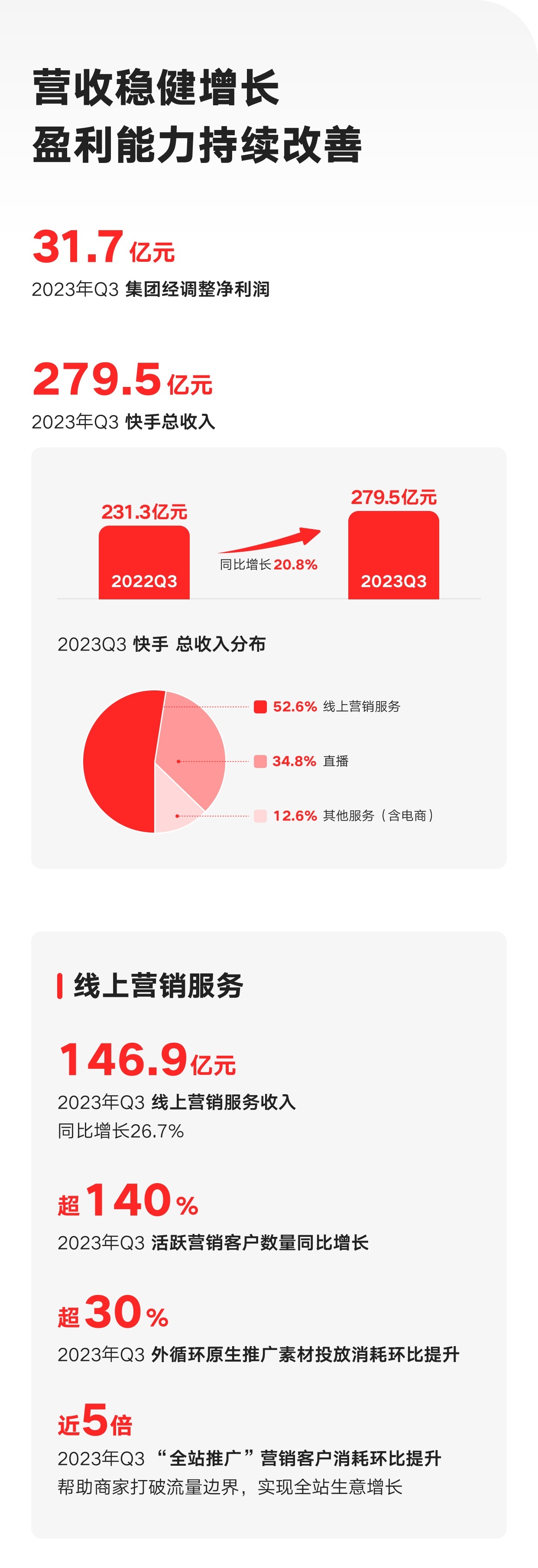

快手科技日前发布了2023年第三季度财报。截至9月30日的的三个月,其营收279亿元,同比2022年同期的人民币231亿元增加20.8%,主要是由于在线营销服务、电商业务及直播业务的增长。

经调整净利润达31.7亿元,较第二季度环比增长17.8%,而2022年同期经调整净亏损6.7亿元。调整后EBITDA为49.80亿元,去年同期为10.23亿元。报告期内,快手录得经营利润22亿元,经营利润率为7.9%,而2022年同期则录得经营亏损26亿元,经营利润率为负11.3%。

快手2023年第三季度财报图解(仅部分)

图源:快手科技官微

销售及营销开支由2022年同期的91亿元减少2.1%至2023年第三季度的人民币89亿元。行政开支由2022年同期的11亿元减少15.3%至2023年第三季度的8.98亿元。研发开支由2022年同期的35亿元减少16.0%至2023年第三季度的30亿元。

截至2023年9月30日,快手的现金及现金等价物为113亿元,2023年6月30日则为132亿元。截至2023年9月30日,快手可利用资金总额为554亿元,2023年6月30日则为505亿元。

财报发布后,快手科技联合创始人、执行董事、首席执行官程一笑,CFO金秉等高管出席了随后举行的财报电话会议,解读财报要点,并回答分析师提问,介绍了公司关于电商、广告、新业务、现金管理、AI等进展。

来源:快手科技投资者关系网站

以下即为本次电话会议分析师问答环节主要内容——

杰富瑞分析师Thomas Chong:感谢管理层接受我的提问,也恭喜快手本季度取得这么好的业绩。我的问题是关于电商方面的。我看到快手“双十一”的成绩做得非常好,所以想请管理层与我们分享一下快手在“双十一”期间的整体表现以及商城的进展。另外,管理层能否与我们详细谈一谈电商业务超行业增长的可持续性以及背后的驱动力?

程一笑:回顾今年的“双十一”,(快手的表现)整体还是超预期的。在当前的市场和消费大环境下,我们对“双十一大促”的表现很满意。

今年“双十一”我们升级了产品能力、简化了商家报名流程、提供了官方选品服务,通过更加完善的爆品流量机制以及数据化工具,搭建了商家和平台之间的产品化销量。同时,通过丰富的流量计划和智能补贴策略,(快手)帮助商家孵化爆品、运营大场活动,实现GMV(商品交易总额)跃迁。此外,我们的活动运营和营销能力也在不断提升。今年“双十一”的预售规模更大、参与的商家范围更广、品类和SKU(单品)更全。通过提前锁定用户需求,(快手的)预售GMV同比提升了84%,并在商城的“大牌大补”专区,通过对标杆爆品的运营,撬动用户追求极致性价比的购物心智。

商城方面。今年“双十一”我们开放了一级入口流量,丰富货盘、强化商品基建、打造特色营销的场景。在活动期间,商城GMV高速增长,占大盘GMV约10%。未来,商城作为内容电商的补充场域,主要会面向“有电商购物心智”的用户,旨在加强其复购、满足用户确定性的购物需求、进一步提升购买频次。

快手2023年双11大促战报 来源:快手小店官微

供给方面。(我们在)内容场和货架场持续深度融合,结合快手的内容优势和差异化,加强商品卡内容建设。同时,通过打造丰富的营销场景不断强化用户心智。

对于快手电商的高增速持续性和驱动力,我再分享一些底层逻辑的思考。

首先,中国电商还没到零和博弈阶段,天花板仍会继续提升。快手在其中发挥着重要作用,这主要得益于我们差异化的用户属性,(快手的用户属性)更大众化、更加下沉。尽管大众人群获取信息的渠道相对有限,但他们对于品质生活和低价好物的追求一直存在。同时,(他们的)消费忠诚度更高,更契合快手的信任电商和设计氛围。我们希望在快手的助力下,大众人群的需求能被不断地创造和满足。

其次,供给侧仍然有较大的增长空间。很多品牌和产业链商家都有成熟的线上运营能力和投入资源的意愿,但(他们)在快手的发展还在起步阶段。随着我们平台规则的更合理、清晰,基建和商家营商环境的持续改善,(这些商家、品牌)与快手深度合作的意愿也在持续加强。比如消电家居品类,三季度月动销商家数量同比增长超过了80%,带动GMV超大盘增长。未来,无论是头部类目女装、消电家居,还是涨势强劲的运动户外百货等,随着用户需求的多样化和精细化,供给仍在不断创新。我们有信心成为商家重要的线上增长渠道之一。

此外,不同场域也有持续增长的空间。内容电商通过与内容消费场景的协同,加强了对用户需求的洞察,进一步提升匹配精准度和转化效率。未来,泛货架的扩流和建设也有助于提升复购。

关于未来快手电商业务增长的驱动因素。我们有信心持续提升用户购买频次,同时转化更多买家。当前高双位数的MPU(月付费用户)渗透率还有较大的提升空间。同时,品牌和品类的丰富也将持续带动客单价的增长。

高盛分析师Lincoln Kong:我的问题是有关广告业务。我们看到业绩中提到,第三季度外循环广告的收入同比增速较二季度有进一步的提升。管理层可不可以分享一下具体是哪些行业表现比较好、哪些行业可能还有一些压力?展望未来,广告业务的主要增长策略是什么?

程一笑:在2023年第三季度,我们深化行业精细化运营,在很多行业都取得了扎实的进展,特别是在传媒资讯、教育培训和大健康等行业取得了不错的成绩。

具体来看,传媒资讯行业中付费短剧增长最好。今年,付费短剧行业在快手的投放消耗逐月提升。2023年第三季度付费短剧消耗同比增长超过了300%,环比增长近50%。这得益于我们在付费短剧小程序及付费链路上的持续优化,也得益于平台政策扶持带来的付费短剧供给量的快速提升。

教育培训行业主要是由于成人教育赛道贡献。我们对部分重点客户进行深度运营,同时发力快手优势人群赛道,比如中老年教育等,从而获得了营销客户的增量投放预算。

对于大家比较关心的游戏行业,三季度小程序游戏的投放消耗同比增长近40%。这主要是由于我们通过链路优化提升了小程序各链路的转化率,同时加大了对代理商的扶持激励政策。

相较而言,电商平台和交通行业则受部分重点客户在全媒体投放预算压缩的影响,消耗同比有所下降。但进入第四季度,由于受到“双十一大促”营销节点拉动,电商平台的外循环营销日均消耗环比提升至30%。对于交通行业,虽然部分平台类型客户的投放预算有所缩减,但汽车厂商的投放力度有所加大,业务结构健康度和客户丰富度都得到了明显的提升。

关于未来外循环营销的增长策略。我们认为需要分不同的行业来进行精细化运营。对于线上化率较高的行业,我们需要通过数据基建、算法和产品优化不断提升转化效率;对于线上化率适中的行业,我们需要通过营销素材原生建设,加强商业化流量与资源流量的协同,同时通过激励政策提升营销客户的ROI(投资回报率);对于线上化率较低的行业,我们需要探索产业化经营,挖掘更多具有快手属性的用户需求,撬动客户的投放预算。此外,我们也会积极通过AI技术降低营销素材制作成本,并通过多轮对话能力提升后链路转化效果,为外循环的营销增长赋能。

美林美银分析师Lei Zhang:我的问题有关快手的新业务。管理层能否与大家分享一下快手本地生活与“快聘”等新业务最新的进展?

程一笑:经过一年的探索和运营,我们的本地生活业务有了更清晰的策略、打法和目标,也取得了不错的进展:三季度日均GMV较一季度有约5倍的增长。我们持续通过“内容种草”激发用户探索吃喝玩乐的需求,同时提供极致性价比和可靠的平台服务,充分利用快手差异化的用户群体,助力各类商家实现快速增长。

具体来看。三季度本地生活在供给端的生态更加繁荣,动销商家数环比增速保持在150%以上。我们将重点运营城市拓展到16城,如在新开城市沈阳,快手不仅有用户优势,同时也开拓了大量有强烈增长诉求的商家资源,成功打造平台现象级爆款旅游案例。

品类方面,(我们)继续巩固到餐服务,通过高频消费培养用户在快手的本地生活心智,也积极拓展了酒旅等更多细分类目。目前,非餐饮GMV占比接近40%。

快手的城市和品类扩张离不开达人的助力。在第三季度,我们通过达人产品运营和政策牵引,做大达人规模,继续扶持达人做好粉丝建设、生产优质内容、跑通达人成长全链路。达人分销广场日活环比提升超过了两倍。同时,我们通过“飞鸟计划”等活动打造多个标杆案例,助力快手品牌。举例来看,华莱士在三季度转化近300万新客,GMV相比一季度更有超过200%的增长。

生态的繁荣也离不开平台更加精细化的运营和流量策略。本季度我们迭代商品引擎,围绕性价比提升了效率和应用规模;同时以GPM(直播间卖货能力)为导向,优化“直播+短视频+搜索”的闭环链路,通过更精细化的流量和补贴策略,高效种草、拔草,挖掘用户的消费需求,完善平台的管理能力,建立To B体系和To C的用户保障体系,加强消费者对平台的信任。(快手)用户的需求被不断地挖掘和满足。三季度日均支付用户数相比上半年有约260%的提升。

对于第四季度,我们将以转化更多本地用户为主要目标,继续深化在现有重点城市的运营,精细化商家及达人运营,继续打造爆品、扩大增量,以更高效的补贴和流量策略,强化用户极致性价比心智,持续扩大业务规模。

我们的“快聘”业务在三季度也保持了快速发展的势头,活跃商家数同比增长超过120%,日均简历投递次数同比增长超过200%。在岗位供给侧,我们积极拓展平台稀缺类岗位,迭代专属推荐模型,提高推荐模型的精准匹配能力。此外,我们持续开展商业化探索,通过丰富产品线、优化匹配效率、改善客户体验、建立售卖体系等措施,帮助有大量招工需求的商家突破简历瓶颈。

摩根士丹利分析师Alex Poon:我的问题有关快手股份回购、长期现金流以及利润率趋势。管理层能不能介绍一下现在快手现金管理的政策情况,以及未来快手是否有进一步加大股份回购、分红的计划?

金秉:得益于公司的持续盈利和精细化的资金管理,我们在第三季度的经营活动现金大幅流入约77亿,同环比是均有增长的。截止到三季度末,现金和现金等价物约为人民币113亿元;如果考虑到现金管理中其他可以实际利用的资金,比如定期存款、金融资产等等,快手截止到三季度末,实际可利用的资金总额为554亿人民币,环比二季度末增加了约50亿人民币。公司从2022年二季度末起,实际可利用的资金总额一直是处于增长的趋势,集团的现金储备充足。

关于公司的现金管理政策,我们一直保持着审慎的资金管理原则,安全性为第一考量,同时兼顾资金的流动性和收益性。出于对公司经营状况和现金流的信心,同时也为了回馈股东,我们在今年5月公布了40亿港币的股东回购计划。截至目前,我们的股份回购计划累计回购金额约9.07亿港币,累计回购股份约1588万股。接下来我们还会继续根据市场情况合理地安排股份回购的节奏。关于分红计划,这取决于一系列考量因素。如果有任何进展,我们也会及时与市场同步。

中金分析师Xueqing Zhang:我的问题有关AI。能否请管理层详细介绍一下公司在AI方面的最新进展,以及快手目前有哪些大模型的应用?

程一笑:我们在今年年初启动了新的AI战略并制定了战略目标,以确保(快手)在可能到来的新技术突破中保持国内第一梯队,结合并赋能现有业务场景;同时(我们)力争通过自主颠覆式的技术创新带来业务领先优势、改变市场格局。从目前实际的进展来看还是符合我们的预期的。

具体展开来说。我们的语言大模型“快意”130亿和660亿大模型已达到了行业内同等规模的领先水平。同时,我们也已经开始超千亿规模语言大模型以及多模态大模型的研发。此外,我们也推出了文生图大模型“可图”,它具备强大的文本理解、丰富的细节刻画和多样的风格转化能力,可基于开放式文本生成风格多样、画质精美、创意十足的绘画作品。

目前我们也在加速推进大模型场景化落地。

总的来说,快手目前各个技术团队和业务部门都在积极拥抱大模型的技术浪潮,我们期待且相信未来还有更多大规模应用呈现给大家。

- 上一篇:九州通与腾讯健康达成战略合作

- 下一篇:携程集团与重庆市达成战略合作