登陆

登陆

支付宝危险了!扫码支付要变天?!(对你影响)

上个月才引发支付宝们巨震的网联,最近又传出大消息!

据21世纪经济报道,接近网联人士透露,网联方面正说服监管部门,由其设定二维码支付的技术标准,并纳入网联监管。

另据经济观察报,从参与网联筹建的技术人士处获悉,网联正在研究制定自己的二维码标准,但目前仍处于讨论过程中,标准的具体发布时间暂未明确。

使用二维码,在支付环节扫一扫,如今可能已经成为我们生活中不可或缺的一部分,就像吃饭睡觉一样是一种具备生活惯性的行为。

既然二维码对我们这么重要,对于二维码支付有什么新的变化,我们不了解一番可能就有点说不过去了。

那么就像新闻所提到的,如果网联成为二维码标准的制定者,也就是说从某种意义而言,成为一种“国有”标准,会对支付体系和我们的生活产生什么影响呢?

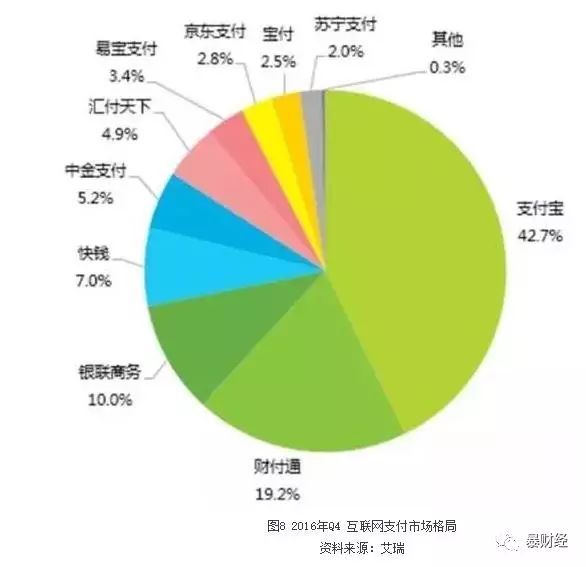

根据暴哥获取的资料,目前二维码支付主要有两大类标准,一类是我们常见的支付宝们使用的二维码标准,即归属于线上、账户端的二维码标准;另一类则是银联主导的,京东、百度等跟随的基于银行卡,即卡基的二维码标准;

从使用规模上来看,那绝对是阿里的支付宝占据绝对的优势。

根据经济观察网的消息,目前站队在支付宝们二维码体系下的第三方支付机构采用的几乎都是阿里巴巴的技术授权,且完全免费。

经济观察报国家知识产权局官方网站上查询获悉,包括条码支付专利(信息安全处理的方法、处理服务器及处理客户端,专利号CN102761580B)、手机安全支付专利(一种通过电子终端实现安全支付的方法和装置专利号CN103164791B)在内的多项挂钩二维码支付的专利信息,“申请(专利权)人”一栏显示的均为:阿里巴巴集团控股有限公司。

但事实上,经济观察报从多家支付机构处确认,阿里巴巴方面并未就此专利向业内同行收过任何专利费。

因此,如果说网联未来把二维码的标准收入囊中,那么可能会导致下面的结果:

如果按照市场原则来说,赢家通吃的话,那么按照目前的演绎结果,从一级竞争层面来说,支付宝们将战胜银联们,成为赢家;

而从支付宝们内部来说,支付宝和微信之间的竞争可能会愈演愈烈,在没有网联介入的情况下,双方可能会消耗大量人力物力。

但现在,这两方面的竞争其实都不存在了,都要听从网联的制定。

如果网联倾向于银联一方,那么二维码战局可能极大的被改写,银联们重新获得二维码支付的窗口期。

如果倾向于支付宝们一方(更有可能),那么对于支付宝们来说仍然是一个噩耗,因为巨头们在二维码层面的话语权等于是被断送。此前花费时间、金钱和精力研发的二维码技术也将拱手送人。

支付宝总不可能向国家受专利费吧!而且,网联的股东中,支付宝也在里面,份额还不少。因此,最终二维码博弈的结果,很可能是支付宝的标准胜出。

无论如何,上述结果的赢家都将是中小支付机构,二维码统一标准化之后,从技术上可以降低行业竞争门槛让他们有机会不被巨头们的技术壁垒扼住咽喉,可以更加放开手脚在用户体验上和巨头们展开不对称的争夺。

上述影响,其实看似出乎意料,但是如果我们深究网联建立的初衷,似乎有显得合情合理。

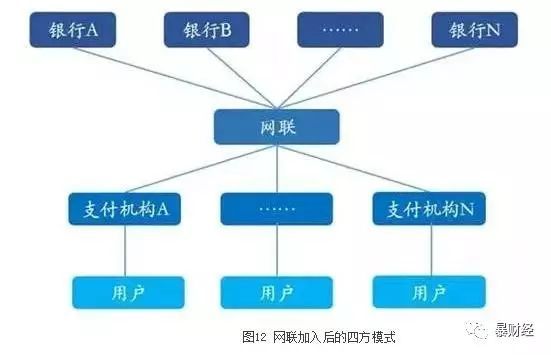

网联建立的根本目的,暴哥以为其实就是收效管理第三方支付,让此前游离在监管体系之下的第三方支付回到监管的管控之下。

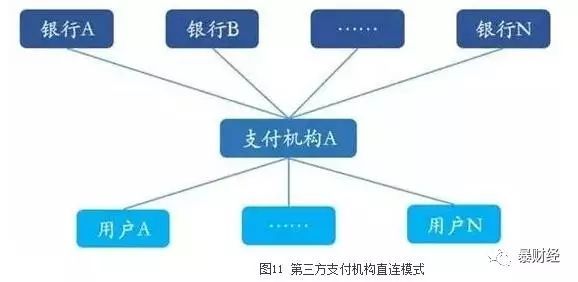

网联之前的直连模式

既然根本目的是方便监管,那么除了让支付宝们把交易流搬到网联上来以外,建立起一套公共的,不存在因为各方标准不统一而可能引发管理漏洞和套利空间的二维码标准也是应该的。

也就是说,二维码记住标准从市场中收回,掌握在国家手里,和网联建立的初衷是相契合的。

那么对于用户来说,二维码如果被网联大一统之后会有什么影响呢?

暴哥的判断是,好的方面更大。原本用户就是被动接受支付变革的一方,并不涉及主动的介入二维码标准内部的竞争。

此前,支付宝等巨头们拥兵自重,因为掌握了大量的用户和信息,可以逆推建立一种行业标准。

而现在,当网联出现后,竞争模式将从一体化转而衍生到局域化,即在端口支付机构和银行谈判,建立直连的形式没有了,中小机构无需耗费精力在这方面;

在支付环节技术层面,二维码技术标准制定后,中小支付机构也无需担心技术被巨头卡主,面临无米之炊;再有,从费率层面的竞争来说,巨头天生有竞争优势,但一切标准化后,这种优势将无复存在;

这些有利于中小支付机构的标准,其实可以帮助中小企业的竞争力提升,让企业无论大小都要更积极主动的以用户体验为导向,刺激行业的创新和变革。

最后,暴哥想说,支付宝等巨头其实可能已经看出二维码未来的发展局势,所以在积极推出包括扫脸等新技术(支付宝和KFC)。不过,扫脸所谓一种技术标准风行以后,一样面临着风险和挑战,那么届时或许又要一个统一的标准来防止,恶意刷脸等现象的出现了吧!