登陆

登陆

网联建设势在必行:推动数字时代国家支付体系的形成

支付宝、财付通等互联网支付清算的风险和隐患

近年来,那些主宰数字世界的互联网巨头们,国外如苹果(Apple)、谷歌(Google)、亚马逊(Amazon)和脸谱(Facebook),国内如阿里巴巴、腾讯、京东、百度等都在深耕零售支付市场。这些支付服务与它们的数字生态世界完美融合,无缝对接,造就了更加庞大的商业版图。这些互联网巨头的商业模式其实很清晰,就是向零售端用户提供免费服务(可能向商户端收费),从而增加零售客户的忠诚度与黏性,进而获得客户数据(大数据),分析购买行为,进行个性化营销(包括金融产品的营销),以这种间接方式获得经济利益。

与此同时,商业银行出于降低成本的考虑将零售支付服务和有关技术服务外包,并且随着前述消费者偏好和支付行为的改变,包括新的支付需求出现以及支付方式和技术的进步,零售支付市场创新活跃。数字技术的快速发展使得小额零售支付变得有利可图,吸引了一批非银行机构(或称第三方支付)参与。以扫码支付为例,二维码支付既能够在线上场景中独占鳌头,还能在线下场景中“摧枯拉朽”,其无论在用户体验还是场景匹配等方面都大大优于银行卡收单这一传统业务模式,由此银行卡清算组织受到挑战。

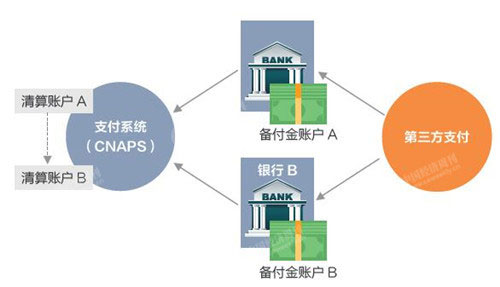

经过多年发展,我国的非银行支付机构顺应市场需求,大胆进行技术创新与模式创新,成为我国零售支付服务市场的新生力量。然而,以支付宝、财付通为代表的大部分互联网支付机构通过在各商业银行多头开户、多头连接的方式开展资金清算业务,客观上存在不少风险与隐患:

一是由于各银行机构业务处理平台标准和接口标准不统一,造成多头开发、重复建设,资源浪费大,开发和管理难度也大,不利于社会资源的节约和处理效率的提高。

二是部分非银行支付机构系统安全性及风控管理水平参差不齐,且缺乏配套的风险保障措施。目前,已经有非银行支付机构因经营不善发生系统性风险或破产倒闭,累及银行,对金融稳定产生了不利影响。

三是这种清算模式有相对的封闭性,交易处理过程和交易信息透明度低,游离于监管部门的有效监管之外,已经产生监管死角。

鉴于此,央行在2016年召开行长专题会,明确由中国支付清算协会组织会员单位组建实体系统平台,为行业市场提供统一、公平、开放的跨行资金清算服务,消除上述风险隐患,落实监管要求。

网联能解决什么问题?

2017年,在央行“共建、共有、共享”原则的指导下,中国支付清算协会引导支付机构共同建设、运营网联清算平台的公司化实体——网联清算有限公司(筹)。网联清算有限公司(简称网联)主要针对的是持有互联网支付牌照的支付机构,以后所有的网络支付机构不再需要单独接入银行接口,只要“一点接入”网联就可以了,改变现在银行要与几十家甚至上百家支付机构对接银行支付网关的现象,改变信息不安全、信息不透明、重复投入的现状,实现跨行的网络支付业务。

网联不同于现有的银行卡组织(银联),其定位于处理由网络支付机构发起的网络支付业务以及为支付机构服务的业务,支撑以电子商务等场景驱动的支付业务创新,满足基于支付账户与银行账户的网络支付跨行资金清算处理,并通过可信服务和风险侦测,防范和处理诈骗、洗钱、钓鱼以及违规等风险。

网联的成立对我国支付市场有着深远的影响:在供给侧,建设网联平台,将支付机构的支付服务提供主体身份与转接清算职能分离,确保各类型市场参与机构站在同一起跑线上,使得支付机构在业务处理、业务价格等方面享受同等待遇,能够充分发挥面向终端用户的业务创新优势,形成价格和服务的差异化竞争。

从需求侧来看,网联提供清算服务属于支付的后台业务,消费者不用关心,也不会关心业务是通过什么清算渠道完成的,就如我们使用银行支付服务时,持卡人不会指定银行采取“超级网银”还是小额支付系统完成跨行支付。因此,只要保证最终资金到付,至于清算渠道是A还是B,对消费者的支付体验并没有影响。

在监管侧,需要改革现有的非银行支付机构客户备付金存管制度,建立以网联为技术基础设施的客户备付金集中存管体系。该体系实现客户备付金的“集中清算、集中存管、集中监督”,从而有效化解支付机构客户备付金挪用风险,有效维护市场秩序,防范金融风险。

不久前召开的全国金融工作会议指出,要“统筹监管重要金融基础设施”。在数字时代的背景下,建设网联平台不仅仅能解决非银行支付机构与银行多头连接的问题,网联平台本身还可以建设整合为国家支付体系的巨大优势,这有着重大的意义。

一是使非银行支付体系由封闭性、分割性变革为开放性与整体性,能够整体降低多为私人部门的非银行支付的风险与成本,解决现有的支付体系碎片化问题。

二是网联特有的分布式计算技术可水平扩展其业务处理能力,这种独特的优势使其具有成为国家快速支付体系重要基础设施的巨大潜力。

三是央行对网联的绝对控股以及网联公司治理中所有权与运营权的分离,方便央行通过网联引导非银行支付体系与银行支付体系的趋同发展,促进跨支付平台的互操作性。

四是作为快速支付系统的网联与公共政策目标的系统治理相结合,新时期的国家支付体系已有雏形,且有了进一步发展的基础。