登陆

登陆

IT精英纷纷跨界“入侵” 无人零售版图生变

对于赵亮而言,这是机遇,是光明的创业之春。不到一年前,他还是顶着CTO(首席技术官)头衔的IT精英,就在今年3月,他进入零售业,开发无人便利店,半年就布局了近百家门店还获得融资。

对于宋伟民(化名)而言,这是寒冷、黑暗的转型之冬,做了多年实体零售的他如今却面临巨大业绩压力,电商和无人零售的崛起加剧了他的业务困难,他现在焦虑的除了应对那些IT人士的零售版图疯狂扩张,还可能被迫离开零售圈。

这样的案例还有很多。当无人便利店、无人值守货架等崛起时,可以发现这些仅用数月就高速扩张的无人零售业态背后聚集了大量来自IT界的人才,这些被零售业界认为“根本不懂零售的人”直接挤压了勤苦几十年的传统实体零售业者的生存空间,这让已经处于消费寒冬的传统零售人不得不加速转型,将自己培养成多面手。这背后不仅是简单的新零售扩张或人工智能的发展,而是电商向线下布局低成本获客渠道并转换为实体商业平台,这样的策略搅动了整个零售市场,巨额资本的涌入和传统零售商的转型甚至退出,将重构零售业格局。

做无人零售的IT人

在过去的数月内,缤果盒子、Eatbox、24爱购无人便利店、GOGO、小麦、EasyGo、函数空间、扫货星球、猩便利等一批无人零售业态迅速涌现,无人店、无人值守货架(柜)成为热搜词。

第一财经记者在大量采访业者后发现,这些无人零售企业的创办和运营者中有很多IT界人士,尤其是扩张迅速的猩便利和函数空间,赵亮就是函数空间的创始人之一。

去年12月,赵亮遇到职场瓶颈,身在互联网行业的他正为用户量和保证用户留存率绞尽脑汁——高额的获客成本和激烈的竞争让他无计可施。

“我身边很多朋友都遇到类似困难,我们也看到很多电商开始向线下发展,可是传统实体店日子也不好过,我并不想完全脱离互联网。”赵亮对当时的焦灼状况记忆犹新。

就在彼时,亚马逊推出了全球第一个无人便利店Amazon Go,这让赵亮看到了希望,因为这符合赵亮希望找到零售与互联网保持连接点的想法。在对市场调研后,赵亮发现中国便利店的人均覆盖密度只有日本的1/8,市场潜力很大。

赵亮毅然决定投身实体零售业,曾经担任过土豆CTO(首席技术官)和酷6 CTO的他组建了团队,并开始研究RFID射频技术,仅3个月后,今年3月左右,赵亮和他的团队就将第一家无人便利店落地了——约20平方米的无人店不需租金,从选址到完成仅1周,单店铺设总成本小于10万元。赵亮也从CTO变身为北京函数空间科技有限公司CEO,理工男出身的他将创立的无人便利店取名为“函数空间”,通过RFID、人脸识别技术等完成自助购物。

同样地,最近因获得巨额融资而备受瞩目的无人值守货架猩便利也是由IT人创办的,猩便利在创办之初,其自身定位为“重构用户即时便利消费体验”的高科技零售公司。猩便利创始人兼CEO吕广渝是前阿里巴巴(下称“阿里”)副总裁、前大众点评COO,吕广渝2004年加入阿里,参与B2B的业务拓展,历任阿里大区总经理、集团副总裁,可谓是阿里系中跟着互联网发展而成长起来的资深IT人士。

在近期举行的阿里云栖大会上,盒马鲜生CEO侯毅表示:“明年6月,盒马将开出第一家机器人超市,目前这家店正在建设中。”在业界看来,背靠阿里的盒马鲜生是阿里切入新零售领域的先发阵容,通过智能化的物流、输送等替代人工。“我们的确在筹划机器人店事宜,但一切还在尝试中,还没有细节可透露。”盒马鲜生内部人士告诉第一财经记者。

与此同时,京东、饿了么、美团也正挖掘商机,陆续宣布进军无人零售市场。

在刚举行的中国连锁经营协会“2017中国全零售大会”展会现场,第一财经记者看到有专门的大型场馆为无人店和相关智能化设备,比如电子价签、电子秤、自助收银机、人脸识别系统等企业开设展位,让人乍一看以为来到了科技展会。足见科技对新零售影响之深。

互联网思维的零售

自带科技属性的无人店新零售业态是不是赚钱很容易呢?

“根据我们的零售业数字化成熟度研究,如今进入‘随经济’时代,即随时消费、随时支付和随时取货,所以无人零售是有前景的。”德勤中国合伙人赵健称。

谢龙龙是秋溢科技有限公司的销售总监,他们正在力推无人“24不休店”。“一般便利店加盟费4万~6万元、保证金10万~20万元,占地要求100平方米以上,装修投入30万~40万元,单店总投入60万~70万元。而无人24不休店则无需加盟费、保证金和店员,装修成本不到1万元,单店总投入仅6万元。我们估测无人店每天可实现1500元营收,一年55万元营收,按30%毛利率计算,一年有11万~16万元利润,去除水电费等,则单店当年即可实现100%以上的利润回报。”谢龙龙信心满满地告诉第一财经记者。

但在欧尚(中国)投资有限公司首席财务官兼无人值守商店项目负责人吴泾清看来,要实现无人店的整体盈利并不容易。“我们在试水无人店,现在市场上的无人店分为技术流派比如淘宝会员店、机械臂流派比如F5未来商店、RFID流派比如缤果盒子、半自助流派比如猩便利。但无人店在选址拓展、相关监管、后台系统投入、安全性、顾客自觉度等方面都有挑战。关键是算上后台系统等整体成本,无人店究竟几年能盈利尚未可知,所谓一年盈利的那是不算后台整体成本的。”吴泾清称。

“我们也看到无人店的证照申请等问题,因此在2017中国全零售大会期间发布《无人值守商店运营指引》,以规范市场,引导和促进无人店的良性健康发展,针对无人店的运营特点,在商品管理、售后服务、数据信息管理、设施设备管理、店内安全和应急处理、选址等方面进行规范和指导。”中国连锁经营协会秘书长彭建真告诉第一财经记者。

虽然挑战重重,但具有互联网思维的IT人却依旧高速扩张着零售版图。

“在互联网企业打拼多年,我们的规则就是如果要做一个项目,3个月内就要见效,否则就放弃了。我们3个月就做出了落地项目,现在半年多时间内,函数空间已开设近百家店了。”赵亮向第一财经记者表示。

动作更迅速的当数拥有无人值守货架和智能自助便利店两种业态的猩便利,今年6月才成立,4个月内布局了1万多个无人值守货架触点。

第一财经记者从猩便利内部获悉,虽然每个无人值守货架只要数百元投资,但后台投入巨大。猩便利采取重资产模式,自建仓储物流体系,IT系统投入也不菲,4个月内该公司员工数量从几十人疯涨到上千人。

缘何这些IT人创立的无人零售店如此高速布局,难道他们不知道这样难以整体盈亏平衡吗?

“这就是零售人和IT人的区别,零售业者看的还是零售生意本身,比如单店的模式、整体投资回报期等。但互联网思维者看的则是全盘市场布局和规模,搭建的是平台。互联网思维做零售的逻辑是这样,首先在线上激活一个客人要100多元成本,且维持不了多久,而100多元可以在线下激活并维持一个客人一年,所以IT人要解决获客问题就要转战线下。然后借力科技元素的无人店、无人值守货架是最理想的业态,这种模式不需前台人工,通过扫码自助付款可获得客人大数据,进而决定不同区域的货品调配、SKU管理,还能预估未来布局。在一些三四线城市可能会有高货损率,但宁可有货损也要达到全面布局,迅速占领市场。这样可以规模化形成一个拥有大量触点的平台,这个平台在未来不一定靠零售赚钱,而是成为广告等其他业务的载体,获得其他收益。只要规模足够大,就有各种收益想象空间。这相当于搭建一个低成本获客的实体触点平台,IT人是将在线业务搬到了线下。目前正是很多这类业者不惜一切疯狂扩张实体触点的阶段。”赵亮向第一财经记者表示。

被挤压的传统零售人

当更多的IT业者涌入实体零售市场,那些原本做实体商业的零售人倍感生存空间被挤压,不得不转型甚至转行。

宋伟民从事实体零售业务近10年,然而最近他却非常苦恼。“我很矛盾,一方面我不觉得实体店会消亡,毕竟很多体验式消费无可替代。但另一方面,无人零售和机器人等人工智能越来越多,据说阿里的AI设计师每秒钟可做出8000张海报。这样的新科技新零售趋势下,我明显感觉到实体零售的巨大压力。以前是来自电商的价格竞争和租金、人工的成本上涨压力,但现在机器人、无人智能系统也来分一杯羹,尤其是那些疯狂扩张无人店的IT业者‘狼性十足’,我感觉自己的生存空间被挤压。如果这样持续下去,我真不知道自己是不是该退出零售行业。”宋伟民最近经常失眠,凌晨时分找朋友倾诉是常有的事,以至于有些朋友大半夜都不敢和他在微信多言。

在宋伟民的手中其实有些许商业物业资源,他向第一财经记者透露,他最初的想法,是想在接近交通枢纽或办公楼处开设小店,然而数月内无人店的迅猛发展让他在惊诧之余逐渐放弃原计划。如今他打算转向公寓或其他在政策上有支持且具有蓝海前景的行业。

当然也有坚守者。创办了居然集团麾下Eatbox无人便利店的EATOWN怡食家超市CEO安利英最近刚离职。作为一名在零售行业摸爬滚打10多年的资深人士,她自然也看到了实体零售的危机,但她还是坚持在零售业。离职后的安利英出任北京零号元素科技有限公司COO兼联合创始人,主打便利店,与IT精英们直面竞争。

和宋伟民的颓然不同,安利英在自主创业后显得异常亢奋。在11月1日~4日举行的2017中国全零售大会上,安利英创下4小时接待约100位意向加盟者的纪录,她向每个人不厌其烦地介绍项目计划书。

“我知道IT人的规模化思路,他们做的不是零售而是平台。这个想法很聪明,但起码要达到1000~1300家门店规模才能稳定分摊成本并建立起平台效应。关键是,无人零售或人工智能可以替代复制性、机械性强的业务,但一些场景化消费中的具有人性化温度的体验感是人工智能无法替代的。我们这些传统零售人就是要提供人性化服务,比如一些会员的个性化关怀。就好像有份报告说人工智能时代,市场公关行业的可替代性很低,因为这是人与人的交往,必须依靠人的温度和情商去处理这种人际关系。”安利英告诉第一财经记者。

更多的零售人正在以转型姿态让自己成为多面手和跨界人才来与IT精英、电商平台“打擂台”。

新华都战略发展部副总经理王勇正在将更多业态融合到实体店中,他自己也在尝试成为一个零售、农产品、餐饮、社交网络甚至是大数据分析方面的复合型人才。“你需要更精准地营销客户,抓住碎片化消费商机,将异业融合到零售店,制造场景化消费。新华都通过融合特色餐饮和新零售基因的体验空间,实现平台盈利;通过标准化管理和平台化架构,实现自有品和小业态快速迭代输出。远期目标是获得堂食毛利、外卖B2C毛利、贸易B2B毛利、联营费用、自主创业小业态合作费甚至是网红店合作利润。”王勇表示。

第一财经记者注意到,这种结合了零售、餐饮、书店、社交等综合消费场景的实体店越来越多,包括百联、无印良品、言几又等实体业者都在尝试,希望以此导流客源,增加高附加值收益。

罗森便利店则正在试水各类跨界IP店。近期,罗森在南京以区域大加盟商模式一口气开出5家新店,预计通过区域大加盟商,罗森会在2018年于南京再次开出120家门店,未来3~5年,在南京市场开出不少于300家门店。值得注意的是罗森的新开店中有泰迪熊IP合作店。

“IP店是一种沉浸式体验购物,门头招牌有泰迪熊图案;进店后,一只1.2米的巨型泰迪熊迎客;休闲区域售卖各种泰迪熊周边产品。跨界IP店会对吸引客源、打造品牌形象有很大提升作用。我们看到了无人店,但零售要解决的是顾客需求,需求的核心是更好的商品、更贴心的服务,所以我们大力研发自有品牌商品,提升附加服务,这些是应对竞争,稳固业务的核心竞争力。”罗森(中国)投资有限公司总裁三宅示修接受第一财经记者独家专访时表示,罗森目前在中国市场有约1300家店,计划到2025年达到1万家,因为在新零售时代依旧需要实体店的存在。

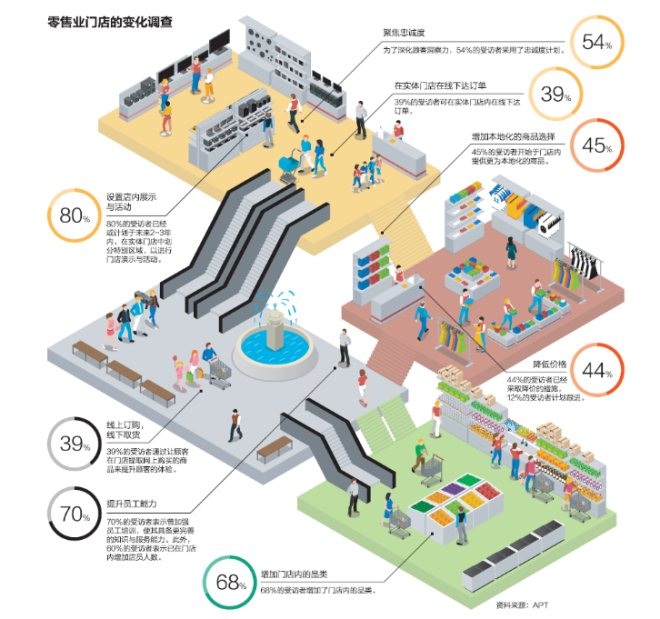

万事达卡麾下APT研究报告指出,传统零售业者必须持续创新,以抵御来自电子商务业者的滚滚热浪,采取新的跨渠道策略,开展无缝式的顾客体验。然而,新举措琳琅满目,更横跨不同商业领域,真正的挑战便落在如何挑选正确投资项目的决策上。能最有效找到并执行决胜构想,才有可能在在线时代中成为赢家。几项关键因素将影响相关决策,包含消费者调查,同业间、跨产业、跨地理区域的竞争者行动与趋势。在创新、因应竞争的同时,零售商必须有策略地分配预算,并投资在能带来最大正面影响的举措上。

资本追捧,格局重塑

当更多IT人“杀入”零售业,无人零售被聚焦,而传统零售业也要升级转型时,资本方就出手了,因为风口来了。

近期,此前已获得天使轮投资,主打无人值守便利架的即时便利消费平台猩便利获得3.8亿元A1轮投资,该轮融资由红杉资本中国基金领投,华兴资本、元璟资本跟投,天使轮投资机构光速中国创业投资基金及个人投资者悉数续投。这意味着成立仅4个月的猩便利融资总额近5亿元人民币。函数空间刚完成5000万元A轮融资,由心元资本投资。市场估测,该轮融资完成后公司估值达到2.5亿元。零号元素目前已经拿到天使轮+Pre A轮融资共1000多万元。无人零售项目“简24”获得来自蓝驰创投、红点创投、点亮基金的3000万元天使轮融资。小麦便利店获得由洪泰基金、晨山资本联合投资的1.25亿元人民币首轮融资。缤果盒子宣布完成A轮系列融资,融资额超过1亿元人民币,缤果盒子可能在11月宣布B轮融资。

资本推动之下,这些新零售业态开始加速扩张、招兵买马甚至并购。比如猩便利挖来“我厨”COO夏荷加盟猩便利并担任副总裁,员工在4个月内从几十人飞涨到上千人。为加速生鲜业务布局,猩便利已收购51零食。近日,鲜生活宣布与绿城物业服务集团有限公司(02869.HK)、上海易果电子商务有限公司成立的合资公司将与摩根士丹利签署交易协议,拟全资收购北京港佳好邻居连锁便利店有限责任公司(下称“好邻居”)。

“新零售无疑是少有的下一个千亿级别的平台性大机会,对团队的要求是极其高的,扎实的供应链、系统、数据能力才是核心。新零售行业从年初开始发酵,从无人售货柜到办公室架子,从无人便利店到便利店即时消费圈,各路玩家已经在不同格局上拉开差距。风险投资行业今年总体比较迷茫,大家都在寻找、追逐风口。新零售布局将是一盘大棋,拼到最后靠的还是基本功,不论是团队的执行力、对供应链的把控,还是基于消费者洞察的商品研发或是围绕位置和流量的争夺等等,都会是最终制胜的根本。”光速中国创始合伙人韩彦认为。

“通过资本推动和并购,很快就会有一些中小零售商或相关产业链者如51零食和好邻居那样被并购,而掌握资本的那几家新零售公司就会独占鳌头,市场上具有规模的企业就剩下那几家,实体零售商和IT背景的新零售业态之间的对决会更加直面和集中。现在正处于市场扩张和资本收编阶段,接下来将有更多热钱涌入贴上人工智能标签的新零售业态。”资深零售业专家丁浩洲分析,电商正在实体平台化,传统零售商正跨界多样化,未来中国零售业格局将重塑。

(来源:第一财经 乐琰)