登陆

登陆

日本便利店巨头关掉664家店

1927年,便利店的原型出现在美国,而真正将便利店特点发挥到极致的是日本。提到便利店,很多人会想到7-11,两个数字的本意是营业和打烊时间,但如今,24小时营业的便利店在大中型城市已随处可见。

去年,日本的两大连锁便利店7-11和全家在中国创造了辉煌的业绩,其市场份额的扩展仅次于电商行业。由于在中国市场的迅速扩张、门店数量的和销售业绩上涨,全家的股价在2016年全年累计上涨近25%。

然而,今年年初至今全家的股价却已累计下跌近20%。全家更是不得不大面积关闭在日本国内不盈利的店面,将“战场”转移到中国。

全家:关闭日本664家不盈利店铺

日本全家便利店(UNY FamilyMart控股公司)日前发布消息称,计划截止至2018年2月将关闭664家旗下的Circle K Sunkus便利店(日本第四大便利店),这一数字比原计划多了295家。此外,全家中国昨日(19号)也对媒体指出,年初至今,全家在中国地区新增的便利店数量已经超过300家。

据悉,该举措主要是为了关闭不盈利的店铺,改善公司的整体收益。预计截止至2018年2月底,包括集团旗下的全家便利店在内,其日本国内的店铺总数与去年同期相比减少约800家至17326家店。

此外,为了减少店铺相继关闭带来的减损损失,公司将2018年2月期的综合经营利润预期相比前期减少0.2%,下调至329亿日元。这个数据较之前预计的412亿日元(约24.19亿元人民币)大幅下降。当天,在东京参加记者会见的UNY FamilyMart社长高柳浩二表示:“会消除(关闭赤字店铺)带来的担忧”。

早在2015年3月,全家连锁便利店和日本UNY集团宣布将在2016年进行合并,希望打造日本销量第二大的便利店运营商,与7-11、罗森形成“三足鼎立”的局面。

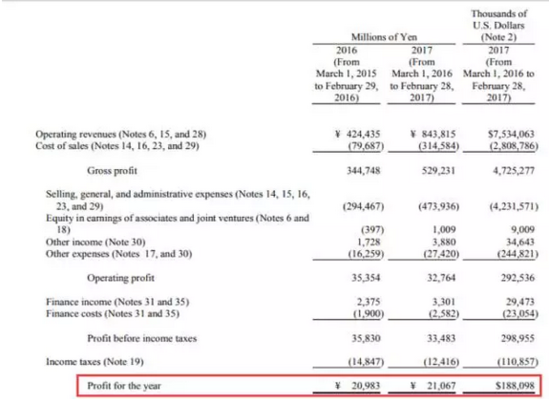

然而全家UNY公布的2017年年报显示,在截至2017年2月28日的这一年时间内,全家UNY实现净利润210亿日元(约1.88亿美元),同比仅增长0.4%。

为何日本便利店出现颓势?

其实,前述日本的三大连锁便利店一直在日本经济的长期低迷中扩张,也同时在通过提供经济援助和节省劳动力的自动化来缓解对特许经销商的压力。然而,这三家公司的盈利前景正面临前所未有的瓶颈。

今年,罗森便利店便预计其盈利将出现15年来首次出现同比下滑,而日本便利店龙头7-11则预计盈利将仅仅同比增长0.2%。

《财富》杂志指出,日本全国大约有5.5万家便利店,也就是说,大约每2300人就有一家便利店,但每家便利店需要大约20名兼职员工来经营。一些便利店的老板因为无法找到轮班的员工,甚至通宵达旦都在便利店上班。为此,日本著名餐厅Royal Host和麦当劳已经开始逐步取消24小时营业制。

随着日本人口的减少,日本的劳动力从1995年峰值时期的8720万下降到2015年的7720万人。预计到2065年,日本的劳动力人口将下降到仅仅4520万。劳动力人口的迅速下降,对快递、连锁餐厅和零售便利店这类日本劳动密集型行业产生了重大的打击。

一位位于东京的罗森便利店特许经销商表示,日本的劳动力的危机开始于2016年,虽然包括国外留学生在内的许多外国人正在填补这部分劳动力缺口,但他预计,日本劳动力短缺的现象将“无限期”地持续下去。

在连锁便利店大量缺人的同时,其用工成本也在增加,一些便利店不得不支付更多的兼职工资以满足员工的轮班工作。7-11母公司7&I控股(Seven&i Holdings)总裁伊阪隆一在公司最近的收益报告中便明确指出——“劳动力成本正在急剧上升”。

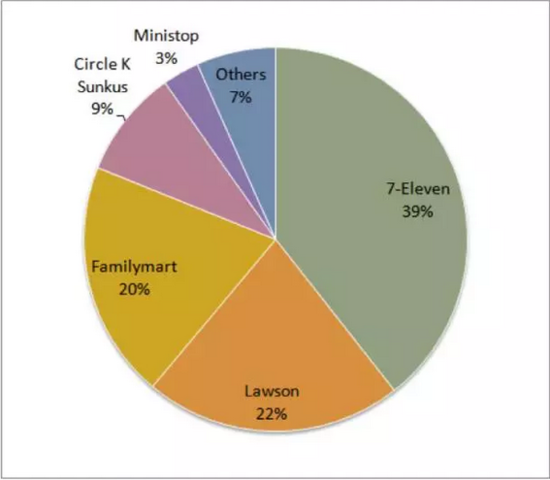

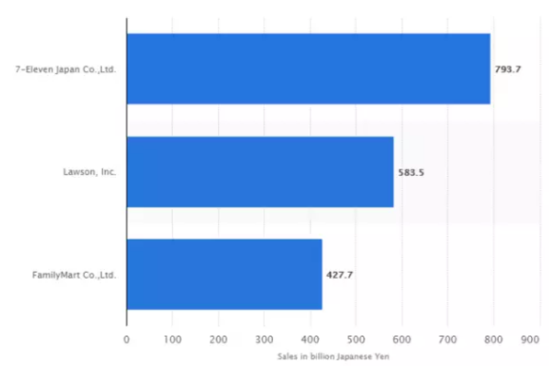

2015年7-11、罗森和全家三个连锁便利店的营收(图片来源:Statista)

而为了减轻各个店铺老板的负担,7-11公司表示将首次削减特许经销商的特许费,这也将导致Seven&i Holdings每年损失1600亿日元(约14.7亿美元)。

便利店增速连续数年居中国零售业之首

虽然日本便利店行业露出颓势,但中国便利店行业目前还处于朝阳市场。

中国商务部数据显示,2016年中国传统零售业态的销售额同比增长了1.6%,其中专卖店销售额增长1.7%,专业店、超市、大型超市分别增长了2.9%、1.9%、1.8%。只有便利店增速连续几年居零售业之首,去年达到8%。

此外,中国连锁经营协会与波士顿咨询公司联合发布了《2017中国便利店发展报告》指出,中国连锁品牌化便利店门店数接近10万家,2016年便利店行业增速达13%,市场规模超过1300亿元,开店数量及同店销售双双增长。 此外,今年4月京东集团创始人刘强东还通过媒体宣布,未来五年京东将在全国开设超过100万家京东便利店,其中多数会在以前电商覆盖不到的农村地区。

根据国外的经验,当人均GDP达到5000-8000美元的时候,便利店快速发展。截止2016年年底,我国的人均GDP已经超过8000美元。同时城镇化的进程的加快以及人口老龄化的特征,让我国的便利店发展具备了良好的外部环境。便利店的增速高达13%, 远超购物中心(7.4%)、大型超市(6.7%)、专业店(3.1%)、百货(1.3%)等其他零售业态。国内的便利店总数目为9.8万家,平均1.41万人才拥有一家便利店,日本为平均每2282.6人就拥有一家便利店。同时便利店行业集中度较低(CR10为58%),日本CR3超过77%。

便利店行业应从短期、中期以及长期三个阶段来提高自身的盈利能力、同时从终端模式、商品组合、业务延伸、数字化、供应链模式以及拓展模式等6个方面来抢占市场先机。

目前,中国的人均GDP已经达到日本快速发展时期的水平,加上我国城镇化水平的提高和一二线城市人口密度的提升,我国便利店发展正处于快速发展期。和日本相比,我国的便利店市场容量还有很大的空间。

在这种便利店急速增长的状况下,各大品牌商们都开始“跑马圈地”——全家计划到2024年达到1万家店;罗森计划从目前的约千店规模,到2020年达到3000家,到2025年达到1万家店;7-11则希望每一到两年在一个新城市进行布局,在主要城市每年新开30~40家门店。

2017线下零售新生态:大卖场遭挤压 便利店渐风靡

消费者定期大型采购的需求下滑,主要零售商近年来纷纷遭遇关店潮,国内的TOP10零售商自2013年以来门店数逐年下滑,传统零售的主要渠道大卖场的销售比重遭到严重挤压,销售份额从2012年的24.1%下滑至2016年的20.9%。

与此同时,消费者日常购物、鲜食采购的需求在提升,且购物时更看重服务、产品多样、便捷。这让小而美的便利店在2015~2016年期间,销售额增长13%,门店数量以9%的速度扩张,并且在店铺快速扩张的情况之下,单店产出依旧能保持4%的增速。

便利店的高覆盖率,以及丰富实用的产品和服务,能快速、便捷地满足消费者日常需求。即使同样的产品在便利店的售价比大卖场要高出近三成,仍有消费者愿意为便利买单。

从口碑平台的便利店交易笔数来看,广东、江苏、福建这几个省份的消费者在便利店消费的平均笔单价要高于全国平均,尤其是广东省,达到了全国第一。除了地域,男性也更愿意为便利买单,在2016年1月~2017年6月的全国便利店的消费中,男性占比53%,而自动贩卖机的消费占比,男性更是高达63%。

不同人群在线下零售的消费差异较大。例如,跟年龄稍长的职场小白领相比,18-22岁的大学生群体在超市的单笔消费金额低很多。同时他们很精打细算,使用优惠券的人群比例高于初入职场的年轻白领。与此同时,时间相对自由的大学生们更爱在工作日逛超市,避开周末的人群高峰。

而28~35岁的成熟职场人士则更倾向于在工作日节约时间,高度依赖便利店,经常购买进口饮料和食品,早中晚三餐常会选择在便利店解决。逛超市主要集中在晚上下班后,选择的超市大部分都在生活半径两公里以内。

- 上一篇:京东正式杀入地产界

- 下一篇:中国快递借“双11”全球布局