登陆

登陆

离开这几家公司,车厂还能玩儿得转自动驾驶?

文/Origin

芯片巨头英伟达、英特尔分别组建了自己的自动驾驶联盟,两大联盟中,前者吸引了博世、德尔福这样顶级的汽车零部件一级供应商(Tier 1)。

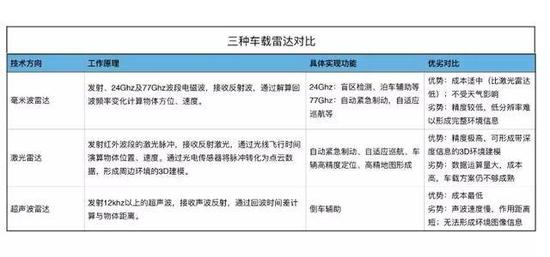

除了在自动驾驶芯片选择上分列阵营,Tier 1们在自动驾驶的关键传感器——雷达,也在进行激烈的竞争。无论是相对传统的毫米波雷达,还是新兴的激光雷达,都成为了Tier 1新一轮竞争的主战场(超声波雷达与自动驾驶距离太远,因此本文不予讨论)。

车东西特别梳理Tier 1们在这两大自动驾驶传感器市场上的竞争布局,发现在自动驾驶被提上日程的当下,这些传统汽车势力的典型代表,依然会是推动自动驾驶向前迈进的关键先生。

其中,毫米波雷达中的“ABCD”,即Autoliv,博世(Bosch),大陆(Continetal),德尔福(Dephi)表现抢眼,在技术上的强势和投资上的积极,使他们几家有了一种车载雷达四大巨头的感觉。

被巨头垄断的毫米波雷达市场

雷达,原本用于军事领域,在地面设备、战机、舰艇上广泛使用,对敌方目标进行超视距探测、锁定。

尽管从这两年来看,激光雷达成为了自动驾驶中的网红,但其成本仍然居高不下,并且因为波长限制,在雾霾、雨雾天气下,激光雷达无法正常工作。

而毫米波雷达并没有这样的困扰。这一身本事让毫米波雷达也成为了自动驾驶不可或缺的传感器。

其实毫米波雷达用于辅助驾驶的历史远比我们认知的更长,90年代,24Ghz的毫米波雷达就被开发出来用于提醒司机近距离的障碍物,并且在降低交通事故发生率的效果明显,不过由于成本等各方面原因,暂时未能推广开。

在ADAS的概念火起来之后,毫米波雷达再度成为了零部件供应商们的焦点战场。

根据佐思咨询出具的《2015-2020年全球及中国汽车雷达产业市场报告》,2015年全球毫米波汽车雷达市场规模约为19.36亿美元,预计2016年市场规模达24.60亿美元,到2020年可达51.20亿美元,是汽车电子领域最具增长力的产品。

而这两年随着人们对ADAS认识的加深,市场对AEB(自动紧急制动)、ACC(自适应巡航)等更加高级的主动安全功能需求也越来越旺盛。并且,全球范围内都在大力推动AEB在商用车上的强制性应用。另一边,L3、L4高等级的自动驾驶对传感器的性能也提出了更高要求。值此背景,此前因为技术难度和成本原因而市场表现平平的77Ghz毫米波雷达拥有了更加明朗的前景。

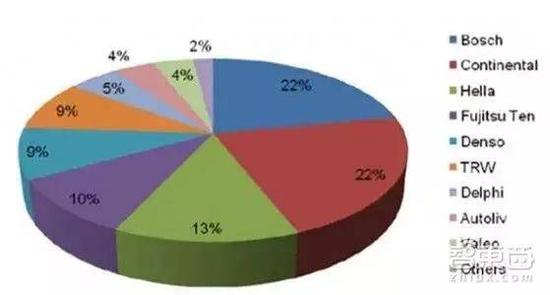

而在77Ghz毫米波雷达领域,一向以技术池底蕴深闻名的博世再度表现抢眼。博世占据了2015年全球车载毫米波雷达的22%份额,而博世这全球五分之一还强的份额中,又以77Ghz的毫米波雷达为主。目前,博世针对77Ghz的毫米波雷达,拿出了MRR,LRR两个系列,分别对应中距离和长距离探测,其中LLR的最新一代产品LRR4最大探测距离超过200米,可以让汽车在160公里的时速下使用ACC功能。

而在中长距毫米波雷达市场,大陆推出了77Ghz频段的ARS410和ARS430两款产品,探测距离分别为170米和250米。值得一提的是,其中ARS430的角分辨率达到了3°,还可以和激光雷达一样检测到静止物体。大陆的官方信息显示,他们还对ARS430进行升级,形成新一代产品ARS441,让毫米波雷达具备探测路缘的能力。

德尔福则早在10年之前就开始使用77Ghz毫米波雷达,建立汽车的主动安全系统“Forewarn Adaptive Cruise Control”。现今德尔福的77Ghz毫米波雷达主力产品为ESR,其工作距离虽然不算长(100米),但在多目标识别上能力出众,最多可同时区分出64个目标。

上述三家Tier1组成了如今77Ghz毫米波雷达的第一梯队,而在其之后,电装、富士天通、日立等三家日系零部件供应商也拥有77Ghz毫米波雷达的技术,但是由于日本此前采用的是60Ghz的频段标准,所以和世界潮流并未接轨,稍微拖慢了脚步。但日系Tier 1正在加大对79Ghz毫米波雷达的研发投入,希望在这一方向弯道超车。

另外,采埃孚在2015收购了天合汽车过后,也拥有了其在77Ghz毫米波雷达上的积累,成为该领域竞争中不可忽视的一股力量。

在24Ghz的毫米波雷达上,Tier1们无论是在技术还是在市场上都耕耘已久,颇有些大局已定的意思,因此这一细分方向罕有创业公司进入。而在77Ghz毫米波雷达上,仍有不少创业公司在提高探测精度和降低成本两方面努力,希望借机在未来的百亿美元市场中分得一杯羹,他们或将为车载毫米波雷达市场带来新的变局。但是,Tier 1们凭借着并不逊色的技术和丰富的开发经验,牢牢把持着毫米波雷达装车的入口,初创公司很难直接接触到整车厂。

对于这批毫米波雷达的初创公司来说,他们在克服重重难关之后,最终能走的路也无非两条——被Tier 1收购,或者成为Tier 1们的二级供应商,即Tier 2。所以,车载毫米波雷达,依然是Tier 1们说了算。

激光雷达的背后 依然是这帮人

在全球范围内,名头响亮的激光雷达创业公司近20家,虽然其中大多数公司的人数不超过50人,但却已经总共吸纳了超过7亿美元的融资。其中,不乏单笔融资上亿美元的明星公司,如Velodyne(1.5亿美元),Leddartech(1.1亿美元)。

但这些资本的宠儿中为数不少,拿到钱的同时,其实意味着他们已经开始“站队”了。站谁的队?答案是他们的投资人兼未来的客户——Tier 1。在毫米波雷达市场上竞逐的汽车零部件巨头们,又把战火烧到了激光雷达上。

毫米波雷达虽然也有很大增长潜力,但其用于车载市场的历史已经较长,市场格局在短期内仍没有出现巨大变动的可能。而激光雷达兴盛的时间不过数年,有效市场尚未形成,但又是未来自动驾驶笃定的技术方向。因此,各家Tier 1以不同的形式,在其中投注了大量的资源。其中,主流的做法是,买。

“ABCD”四大厂各有招:投资、收购、自研

1)德尔福:三驾马车投资布局

德尔福是ABCD中最早对激光雷达公司进行投资的。2015年,德尔福对把“固态激光雷达”这个词发扬广大的Quanergy进行了战略投资,收购后者部分股权。随后,德尔福便宣布,将和Quanergy合作开发廉价激光雷达。

不过由于Quanergy采用的光学相控阵技术路线(OPA,Optical Phased Array)技术难度较大,短时间内不容易突破,因此其还于今年8月投资了以色列Innoviz。后者采用了相对容易实现的MEMS方案,并且已经拿出了量产型产品Innoviz One和Innoviz Pro,分别对应自动驾驶的低等级和高等级需求。

深谙“不要把鸡蛋放在一个篮子里”的德尔福在投了Innoviz之后紧接着就投了加拿大初创Leddartech。后者此前已经展示过彰显其技术的Vu8固态激光雷达模组Vu8,并且他们除了自己开发固态激光雷达,还提供信号处理芯片。

一个有趣的现象是,这两次投资中,加拿大汽车零部件供应商麦格纳都紧紧跟随着德尔福的步伐,和德尔福一道投资了两家公司。麦格纳也是投资激光雷达的Tier1中,少数没有在毫米波雷达上“有所成就”的公司。

2)奥托立夫:合作不够,紧急收购

Autoliv在激光雷达上的布局则不算早,今年7月,Autoliv与Velodyne达成合作,加入其Tier-1生产计划,应用后者的技术,结合自身的经验面向车载市场生产车规级激光雷达。但对于较晚才加入战局的Autoliv来说,显然需要其他方式来加深对行业的介入。

或许受了德尔福、麦格纳两位友商在8,9月两笔密集投资的影响,奥托立夫产生了危机感。10月初,奥托立夫就收购了一家瑞典的激光雷达技术公司Fotonic i Norden的部分资产,整合了其技术团队及专利,而后者在ToF(Time of Flight,飞行时间)测距技术上有较深积累。

3)博世:MEMS技术暗藏大招

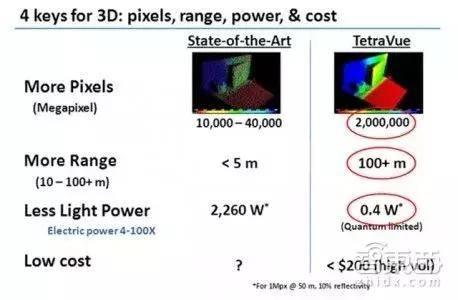

在毫米波雷达市场上顺风顺水的博世,则在今年2月投资了采取Flash技术方向的TetraVue,后者的固态激光雷达分辨率很高,可以超过200万(目前市场上在售的分辨率最高的是Velodyne的64线激光雷达,每秒激光点云出点数120万)。

传统意义上,Tier 1并没有车载半导体业务,那是他们的上游厂商如恩智浦、英飞凌、德仪等公司的工作。博世就是这其中的“异类”,与其上游的供货商们一道,名列世界十大汽车半导体公司。

博世对MEMS技术投入重资,拥有自己的MEMS传感器芯片生产工厂,不过此前的应用MEMS技术在消费电子类传感器上应用较多。在车载传感器上,固体激光雷达现今一大流行的技术路线即MEMS微振镜,将激光雷达原本硕大的机械旋转部件集成在单个芯片中,使用半导体工艺生产。

而博世在今年正式推出了一套使用MEMS微镜技术的激光投影仪/扫描仪,证明其MEMS技术在激光扫描上是可行的,那么其MEMS技术就可以被用于固态激光雷达。博世另一个与此相关的动作是在今年年中宣布将投资11亿美元在德国新建芯片制造厂,主要生产自动驾驶相关的传感器芯片。

4)大陆:入局早,靠自己

大陆则是更多依靠自己自主开发。此前,大陆有一款ADAS专用激光雷达SRL1,在2015年就被用于沃尔沃的City Safety主动安全系统,帮助实现AEB功能。不过其探测距离、分辨率等参数都比较初级,无法满足高等级自动驾驶。

其他玩家:买还是合作?

除了ABCD之外,采埃孚则维持了从收购天合以来的“土豪姿态”,在去年8月宣布收购德国的激光雷达公司Ibeo 40%股权,与后者共同研发新一代固态激光雷达。

来自日本的电装则在2015年就投资了Triluminar,后者主要提供固态激光雷达的所需的激光发射模块。而Triluminar还与Leddartech有过合作,使用了其信号处理芯片LeddarCore配置其激光发射模块形成了一套固态激光雷达的解决方案,拿到了今年初的CES上。

同样是日系势力的先锋电子,也在去年推出了基于MEMS微振镜方案的激光雷达,对外宣称可等效16线激光雷达的探测效果。其技术积累跟博世如出一辙,都是从激光放映机发展而来。如无意外,我们将来可以在日系车企的自动驾驶车辆上看到它的身影。

法雷奥自2010年开始,与从Sick独立出来的Ibeo合作研发出了4线的激光雷达ScaLa(虽然是固态激光雷达的外形,但并非固态技术),被用于奥迪新A8的自动驾驶系统使用。需要注意的是,这也是首款被用于量产自动驾驶的4线激光雷达。不过由于它并非固态激光雷达,所以在成本和体积上仍然受限。

“怎么老是你”

从上述事件来看,在激光雷达领域,虽然技术路线有了不同分化,创业公司也换了一批,但“Tier 1阴云”仍然笼罩在他们头上的,并且,仍然是之前那一批。这不禁令人感慨,“怎么老是你”——在毫米波雷达市场上竞技的ABCD、电装、采埃孚、法雷奥,把战场成功地转移到了激光雷达领域,只不过打法稍有区别。

其实其中的逻辑也不难理解——首先,随着自动驾驶的概念和需求逐渐清晰,激光雷达因为其强大的环境感知能力被推举为不可缺少的传感器。这是未来兵家必争的市场高地。

其次,从技术逻辑上来看,毫米波雷达和激光雷达在最底层的技术基础上一致,都是发射、接收电磁波并进行信号处理。底层的芯片供应商也依然是英飞凌、飞思卡尔那一批。激光雷达在车载市场上一开始的应用与毫米波雷达也一样,都是测距,后来才应用了其高精度建模的能力。因此激光雷达相对于毫米波雷达并非全然是一种“新生物”。

不过车载激光雷达的具体技术仍然较新,大多Tier 1都没有太多的积累,因此在2015年后集中入局时普遍采取了投资乃至收购的行为来扶持代理人、获得关键技术,快速建立自身在车载激光雷达行业中的势力。

而法雷奥、大陆两家公司此前就已经拿出过应用在量产车上的激光雷达产品,在技术和市场上都有所积累,因此其动作也要“自如”一些,并不急于投资初创公司。

结语:无人车的未来依旧由Tier 1掌控

在自动驾驶浪潮来袭时,有不少整车厂表现积极,希望能够增加自己在这一大势中的话语权,缓解处处受到Tier 1掣肘的情况。但Tier 1们在毫米波雷达和激光雷达市场上的动作,似乎在让整车厂的想法落空。

在毫米波雷达领域,虽然近来Tier 1们没有收购动作,但是却在较新的技术方向(77Ghz)上很早就进行布局,拿出了经过验证、性能强大、并且有应用场景区分的多款毫米波雷达产品。来自于技术、可靠性、品牌体量的背书,让整车厂很难冒险撇开Tier 1,选择初创公司的产品。

而在激光雷达领域,虽然激光雷达研发积累的Tier 1已经在这一新业务上和整车厂构筑了合作关系,而缺乏积累的公司则直接进行收购、投资,将表现出色的激光雷达技术公司纳入了自己的体系。而Velodyne这样的“老牌”激光雷达公司,即便接受了福特的投资,也是与Tier 1进行合作的“谦虚”姿态。

主要原因在于,Tier 1从来不只是单纯意义上的“零部件供应商“,不是仍给整车厂一堆零件,让其拼起来。而是随零部件一起,给整车厂提供了一整套相关的能力,降低后者二次开发的成本。毫米波雷达市场已经如此,而激光雷达行业的发展趋势也在向这一方向前进。

所以,Tier 1们在汽车行业中有今天的地位,一大原因也是他们“足够努力”——在同行的激烈竞争驱动下,他们总是把某一细分领域的问题解决得差不多,零部件和功能一次给全。而这种“优良传统”,也是今天每家Tier 1都要拿出自家自动驾驶解决方案的主要原因。

所以,在可见的将来,自动驾驶的发展过程中,Tier 1依然是举足轻重的力量。(新浪科技)