登陆

登陆

拥有13亿用户的蚂蚁,2000亿美元只是起点!

而在更名一周后,蚂蚁集团突然官宣将在港交所和科创板同时上市,作为这一消息的公布立马引爆了相关概念股,因为蚂蚁集团是全球最大“独角兽”,它的上市对于全球资本来说将是一次盛宴。

而在蚂蚁集团官宣之前,早就有传闻蚂蚁要在香港寻求100亿美元的IPO,此次蚂蚁两地同时上市,估计IPO将翻倍至200亿美元。

蚂蚁上市估值备受关注!

除了融资规模,资本市场关注度另一重点就是此次蚂蚁金服上市的估值到底将暴涨到什么程度,这一话题普通人对此也十分好奇。

上一次蚂蚁金服公布估值还是在2018年6月完成上市前最后一轮融资时,当时的估值是1556亿美元;马云持有8.8%的蚂蚁金服股份价值约137亿美元。

那么这次上市之后,马云持有的这部分股份将升至多少呢?

目前市场普遍认为蚂蚁金服ipo估值比之前上升约1/3,超过2000亿美元,这样一来马云持有的股票价值将会达到176亿美元。

那么2000亿美元的估值对于蚂蚁来说合不合理?

在此我们以最晚上市互联网科技巨头Facebook和最近在科创板上市的中芯国际来做对比。

在2011年,Facebook营收37亿美元,净利润10亿美元;2012年Facebook进行IPO发行价,融资160亿美元,按38美元的发行价计算,Facebook的估值为1040亿美元。

而去年蚂蚁集团实现营业收入1200亿元人民币,净利润为170亿元,收入、利润分别是Facebook上市时的4.5倍、2.4倍。

以同样的市盈率计算的话,蚂蚁集团的估值应该在2500亿美元左右。

可能有人说Facebook的例子过于久远,我们需要参考的是国内最近的的例子,那我们就以不久前在科创板上市的中芯国际作参考,可以说蚂蚁金融和中芯国际国际比较类似,都是“A+H”上市,而且募资额度巨大。

7月16日,大陆半导体代工巨头中芯国际正式登陆科创板,发行价为27.46元/股,共发行19.38亿股,募资额高达532.3亿元,成为国内首家同时实现“A+H”的科创红筹企业,首发市盈率高达109.25。

若以109的首发市盈率计算,蚂蚁集团的估值应该2600亿美元左右,与上面相差不大。

2500亿美元,不是蚂蚁的终点

那么如果蚂蚁集团的估值真的到了2500亿美元左右,是不是就没有投资价值了呢?

答案肯定是NO,因为蚂蚁依旧在不断地成长。

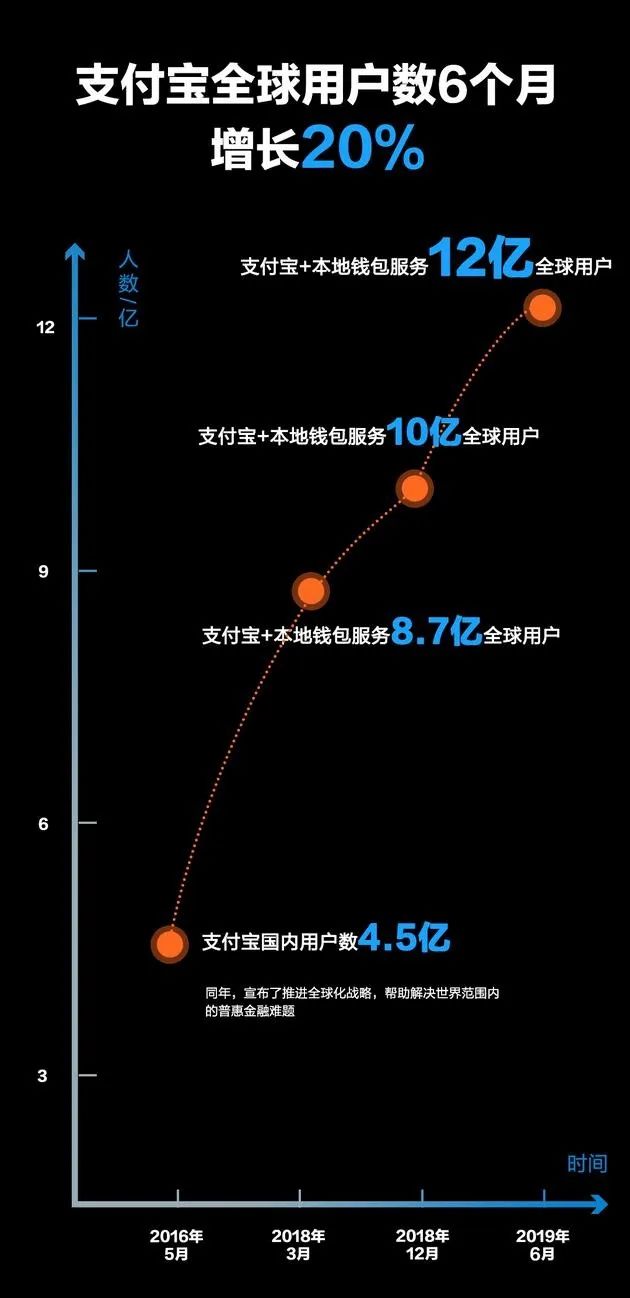

蚂蚁集团最重要的产品支付宝,而最近几年支付宝的用户数量正在飞速增长,2016年5月支付宝用户数量只有4.5亿,而到了2019年6月支付宝及其本地钱包合作伙伴用户突破12亿,半年内增长20%。

三年的时间内,支付宝的用户数量以平均50%以上的年化速度增加,而这种增长没有停止,如今用户估计已经超过13亿,超过微信11.12亿的月活跃账户数。

而支付宝及其本地钱包合作伙伴用户的增长,主要源于下沉市场和全球市场是两个方向。

在国际市场上,目前支付宝的跨境支付覆盖全球56个国家和地区,在新兴市场布局了9个本地版钱包,这些新兴市场覆盖的总人口超过全球一半,将是支付宝用户增长潜力区。

那么蚂蚁或者支付宝的估值潜力到底是多少呢?

像支付宝这样用户数量超过10亿级别的互联网科技巨头,在全球也没有多少。目前全球用户超过10亿的互联网科技巨头有谷歌、苹果、Facebook、微软、腾讯以及支付宝。

这些互联网巨头中,苹果、微软的市值都在1.6万亿美元以上,谷歌市值超过1万亿,Faceboo、阿里巴巴和腾讯的市值也接近7000亿美元。

因此蚂蚁集团作为全球少数用户级别超10亿的互联网巨头,2500亿美元不是其终点,未来几年内其市值至少可以比肩其母公司阿里巴巴和腾讯,达到6000亿美元的不是问题。

而要获得快速的发展,就必须快速扩张,这就要通过资本市场融资来获得快速扩张所需要的大量资。

那蚂蚁集团为何选择在这个节点进行IPO?又为何选择在香港和科创板IPO,而非美国呢?

全球放水,独角兽密集上市

在此先回答后一个问题,隆哥认为这与当前国内外金融市场对于中国公司的态度密不可分。

目前美国资本市场对于中概股上市进行严格监管,而国内的港股鼓励中概股回归,科创板更是专门为国内高科技公司上市所设。

4月瑞幸、好未来的财务造假引发美国资本市场对于中概股信任危机,并导致美国5月发布《外国公司问责法案》,尽管方面称这是针对所有外国公司,但从实际操作上不难看出该《法案》的目的主要是针对中国。

而刚好港交所推出同股不同权政策、上交所推出科创板,于是在这种“敌退我进”的情况下,网易、京东等互联网巨头纷纷回归,百度、携程也在排队。

这个时候,蚂蚁作为中国互联网企业要进行IPO ,自然不会选择美股。

那为何又选择港股和科创板同时IPO呢?

隆哥认为这是因为此次的IPO规模巨大,蚂蚁集团此次IPO规模至少200亿美元,如果在单一一个证券市场融资,造成的抽水效应将十分严重。

对于第一个问题,则与当前的国际金融环境分不开。

今年,以美联储为首的全球央行实行低息和量化宽松政策为中概股回归及大型、巨型“独角兽”上市融资提供了充足的资金。

去年下半年开始,以美联储是一而再、再而三地降低联邦基准利率,各国央行跟随美联储不断降息。

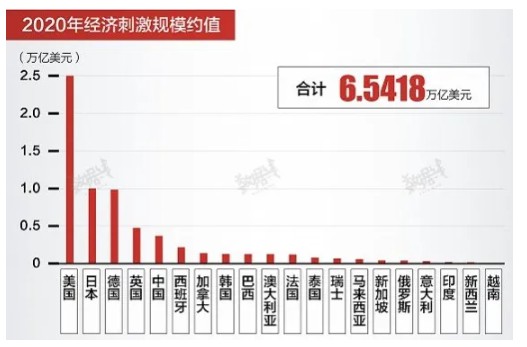

今年因为疫情冲击,几乎所有国家都开启印钞机撒钱刺激经济。据西部证券统计,截至4月19日,20个主要国家经济刺激总规模超6.5万亿美元,其中美国2.5万亿美元最大。

而这些撒出来的钱大量的涌入股市,于是出现美国经济指数差的一匹,但股市却创新高这种实体经济与虚拟经济背离的现象。

而此时的资金成本便宜的要死,股票上市融资自然轻松,于是已经积累了大量同股不同权、负利润科技股上市的经验的港股和科创板就成为可科技股上市的首选。

于是我们看到今年A股、港股市场IPO大爆发。

到目前为止,A股已有155家上市公司共计融资2292.53亿元(科创板70家公司融资1347.52亿元),而去年一年201家才融资2540.56亿元;港股方面,83家公司上市融资2292.53亿港元,去年164家公司上市融资2897.17亿港元。

其中也有不少独角兽,如奇安信、寒武纪、优刻得,还有7月1日宣布科创板上市的京东数科(估值2000亿元),于是就有了恰逢科创板开板一周年之际蚂蚁宣布IPO。

来源:财经世界 作者:邓汇隆 责任编辑:唐云