登陆

登陆

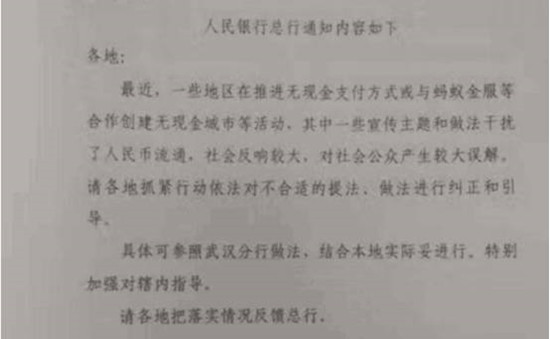

突发!央行连夜发文猛批!究竟发生了什么?

他展示的截图显示,央行紧急通知,要求各地进行工作安排低调宣传无现金活动。

原来,这都是因为最近大火的“无现金活动”!

8月8日,支付宝和微信纷纷推出“8.8无现金”等活动,鼓励用户在超市、便利店、餐馆、商场等地消费,用扫码支付代替现金支付。

微信宣布无现金日活动将从8月1日开始,持续整个月,并将每年8月8日定为微信支付无现金日。

支付宝也不甘示弱,宣布将在8月的第一个星期,携手各个城市,及无现金联盟,共同打造全球首个“无现金城市周”。

事实上,早在今年2月底,支付宝副班长倪行军就表示,支付宝希望用5年时间推动中国率先进入无现金社会。4月,支付宝还在杭州成立了无现金联盟。

起初,无现金联盟还是以企业为单位来推进的,后来就发展为以城市为单位了,像杭州、武汉、福州、天津都签了合作协议,共同推进“无现金城市”建设。

那么,为啥搞个“无现金活动”,就引来了央行的痛批了呢?

其实,“无现金活动”早就被央行点过名了。

根据媒体报道,此前盒马鲜生实体店就只接受移动支付而不接受现金。对此,央行明确表示“拒收人民币现金涉嫌违法”。

央行人士是这么说的,在任何一个场景里,如果只有一种支付形式存在,一定是国家主权货币——人民币。

在中国境内,人民币就是法定货币,只要不是假币,没有任何理由拒收,任何电子支付只是一种支付方式、手段,不等于法定货币本身,不能把支付方式和法定货币对立起来。

国家制定的相关法律法规也明确了这一点。

《中华人民共和国中国人民银行法》第三章第十六条的规定:“中华人民共和国的法定货币是人民币。以人民币支付中华人民共和国境内的一切公共的和私人的债务,任何单位和个人不得拒收。”《中华人民共和国人民币管理条例》也有相关规定。

不过想想也是,在中国地界,使用人民币现金还被拒绝,中国银行卡搞了这么多年,还从来没听说要消灭现金呢。

人民币和第三方支付怎么就不一样了?

大家可能都会觉得奇怪,人民币和第三方支付平台不就是一个线上一个线下吗,反正都能买东西,用第三方支付又那么方便,不都是一回事吗?

但这你可就理解错了,这两个东西还真不是一回事,最大的区别在于——第三方支付绕过了央行清算中心。

银行的清算,都是要经过央行的清算系统的,也就是说,你就算刷卡花一块钱买颗糖,央行也是知道的。

但是第三方支付却不是。

像支付宝、微信支付这样的第三方支付平台,由于各大银行之间都有账户,客户交易从银行A到银行B,第三方支付完全可以自己跟自己清算,这其中产生的交易数据等于进了个黑箱,央行是一问三不知,银行也是一问三不知。

可以这么理解,第三方支付相当于创造了一种新的货币,叫支付币。

企业规定支付币汇率与人民币挂钩,比例是1:1。你从银行转账到第三方支付,相当于把人民币兑换成了支付币,使用支付币可以购买该企业的各种产品和服务。

第二央行?

如果严肃来讲,要让机构而非国家实现无现金,很可能会产生“第二央行”。

我们知道,货币的主要功能之一就是交换媒介,本质其实是一种契约,不考虑其他因素,流通性和其地位、价值存在正相关关系,流通性越广,其地位和价值越高,反之越低。

假如真的实现无现金了,人们日常消费完全习惯于使用各种扫码,人民币退化为计价单位,退出流通领域,以备付金的形式存放与各家银行的金库里,这样,现金就变成了一堆废纸!

而第三方支付反而成了人民币的入口,没有这个账户,你的钱就花不出去,这些支付账户之间又构成了一个独立的网络,

至此,第二央行呼之欲出,人民币不是被消灭了,而是人民币的流通体系被垄断了!

国家的核心武器

虽然我们说要放开市场,发挥民营企业的活力,但是有些东西,必须是由国家来牢牢掌控的。

货币,绝对是要完全是由国家来主导的。乔良教授说过这样一句话——“为美元而战,这就是美式战争的全部秘密。”

要知道,货币制度的执行情况是政权执政能力的重要表现和保障。

在过去几千年里,由于中国疆城辽阔﹐货币制度一直很复杂混乱,严重地影响了商品的流通和交易﹐并且不利于工农业生产的发展和国家财政金融的稳定,只有币制统一才能维持社会稳定、促进社会发展。

我们甚至可以这么说,先有人民币后有新中国。

1948年,随着人民解放战争的顺利进行,分散的各解放区迅速连成一片,为适应形势的发展,亟需一种统一的货币替代原来种类庞杂、折算不便的各解放区货币。为此,1948年12月1日,在河北省石家庄市成立中国人民银行,同日开始发行统一的人民币。

毛主席对崭新的人民币赞不绝口,兴奋地说:“人民有了自己的武装,有了自己的政权,现在又有了自己的银行和货币,这才真正是人民当家作主!”

货币制度来源于国家(或区域)暴力机器,其需要暴力维持,也是暴力机器得以运转的必要条件。

如果货币主导权反而跑到了某些机构手里,会怎么样?

比如,在某A势力范围企业或场景,只能通过其相关的APP进行支付;在某T势力范围企业和场景,只能通过其相关APP进行支付:在某某势力范围……

这样的情形,是不是让你感觉到了眼熟呢?

所以无现金社会可以搞,瑞典98%的交易已经实现无现金了 ,但主导权也在一直在欧洲央行手中,我们要想搞无现金社会会,货币的主导权也必须要交给国家。

“无现金生活”并不美好

而且就目前情况来看,我们还不适合建立“无现金社会”。

我们在享受“无现金”社会所带来的便利的同时,渐渐失去了选择的自由,某些机构渐渐由服务的提供者变成了我们生活的支配者。

我们在选择其支付服务的同时,必须站队,必须放弃其他选择,这是广大消费者不愿意看到的。

假如手机没电了,或者因某种原因支付账户被冻结了,我就变得寸步难行,有钱花不出去?

在支付手段上,对于一个国家来说,一方面要跟上时代,另一方面又不能走得太快,要充分考虑国民的接受程度,尤其是弱势群体——老年人、农村人、孩童的接受程度。

印度就是一个例子,搞了一个"废钞令",却引发了全国混乱,有55名印度人先后"换钞死" !

政府的本意是好的,想通过废除大额钞票,打击贪污受贿、洗黑钱、偷漏税等地下经济。

但由于印度相当一批国民生活在农村,没有银行卡,甚至没有到银行办过事。结果废钞引发了大量混乱场面,导致很多人非正常死亡,其中大多是弱势群体。

医院不接受旧钞、拒绝救治,导致孟买一名新生儿错过治疗时机死亡;一名妇女排队换钞时,毕生积蓄被小偷偷走,最终选择自杀;多人在排队过程中突发心脏病暴毙;一名帮民众换钞的银行职员因接连几天超负荷工作突发心脏病身亡……

在支付手段上,对于一个国家来说,一方面要跟上时代,另一方面又不能走得太快,要充分考虑国民的接受程度,尤其是弱势群体——老年人、农村人、孩童的接受程度。

在金融发达程度上,中国虽然比印度领先至少10年,但仍然有大量的农村居民、老年人和儿童没有手机,没有银行卡。

如果城市迅速进入“无现金社会”,将给很多人带来不便,甚至要了他们的命。现在,打车软件已经让很多城市里的老人出行困难,再弄个“无现金社会”真的会搞出人命来。

而且现在的技术手段还不成熟,钱这么头等重要的大事,要真的实现无现金社会了,万一出了故障,谁知道会引发什么后果?

无现金社会是全局性大事,是不能用来实验的。大家可能还记得2015年某宝因光纤被挖断故障2小时的事情吧。

毕竟第三方支付行业才发展18年,还未到弱冠之年,能承担其应尽的社会责任,并不是这个孩子说了算,而是需要经过时间的考验。

别的不说,数据安全、个人隐私就是一个大问题。

企业将会通过移动支付大数据搜集太多的个人信息,侵犯公民隐私,不过好像大部分人对此并不在意,因为大家都忙着赚钱。

其实,垄断从来都不是一件好事。

某些超市拒收现金(人民币)、拒绝其他支付方式,对其他支付方式是排他的,对不愿意或者不会使用某APP的人是具有歧视性的,并会扩大本已宽广的数字鸿沟。

外媒们体验了在中国铺天盖地的移动支付后。就关注到了这些隐忧。

《纽约时报》说,随着中国将整个消费者经济建立在两个私有化的手机支付平台上时,就会将那些不能上网的人逐渐排除在外,并使消费者将自身限制在阿里和腾讯两家企业之中。

《彭博商业周刊》认为对于社会底层来说,通过手机支付的成本非常大,这将导致社会分化进一步加剧。

正所谓,一花独放不是春,万紫千红春满园!大家都要互相方便才好!