登陆

登陆

“网联”统一管理第三方支付 技术改造存难题

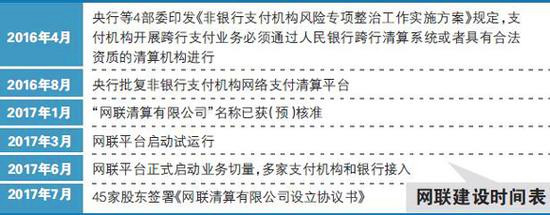

第三方支付机构资金流向不够透明、管理存在漏洞,甚至被犯罪团伙用于转移赃款、套现获利等情况已不鲜见,网联因此应运而生。自今年3月底启动试运行后,接入网联的银行和支付机构越来越多,据多家上市公司公告显示,在最近一次签署的网联清算设立协议书中,网联的股东数也由之前的44家升为45家,第三方支付机构占据“大半壁江山”。业内人士认为,网联能对第三方支付起到统一管理的作用,不过在系统建设、机构接入、定价机制完善等方面还需要时间,能否如预期一样发挥效能也需要观察。

“牵手”机构渐多

全称“网联清算有限公司”的网联,在未“出世”前便成为市场焦点。从去年夏天方案成型,到今年春天试运行启动,动静都不算小。根据多家上市公司发布的公告,7月28日,包括央行清算总中心、财付通、支付宝、银联商务、汇元银通、联动优势等在内的45家机构签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。

这一最新披露的股东数量比试运行启动时又增加了1个。值得注意的是,其中支付机构参与程度颇高,根据此前公开的信息,网联44家股东中,有38家为支付机构。但为了保证网联的独立性,在股权结构的设计上,央行系为第一大股东。网联20亿元的注册资金,由央行下属6家单位出7亿元,占股比例超过30%;支付巨头支付宝和财付通分别持股约10%。

在股东数量增加的同时,接入网联的银行和支付机构数量也在上升。截至目前,已有9家支付机构和12家商业银行完成接入或即将接入。这一数字在3月底网联启动试运行时还分别为3家和2家。网联方面表示,预计2018年下半年,完成与所有支付机构和银行的对接工作。

这个让支付机构和银行都纷纷“牵手”的平台到底是什么?易观支付分析师王蓬博介绍,网联相当于是第三方支付和银行间竖起的一堵“墙”。原则上讲,任何第三方支付机构想要接入银行,用户进行跨行转账,未来只有两种方式,一种走银联的清算渠道,另一种通过网联平台。作为一个典型的第四方金融服务平台,网联本身不直接对消费者提供任何金融服务,不碰触资金,通过统筹银行和第三方金融机构,间接地为市场和消费者提供服务。

统一管理第三方支付

在没有网联这堵“墙”之前,一些第三方支付机构与银行是直连模式,但这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向。与此同时,第三方支付交易规模在近年迅猛增长。据艾瑞咨询数据显示,2016年末第三方移动支付交易规模达38.5万亿元,同比增长215.4%。

伴随着疯涨,乱象也随之而生。公安部相关负责人曾指出,一些第三方支付平台公司因存在账户审核把关不严等管理漏洞,被诈骗分子用虚假信息注册账户,继而绑定非实名银行卡转移赃款、套现获利。这种现象存在于全国各地,不少涉案金额超过千万元。

如此庞大的行业体量,对应的监管却相对缺失,令市场颇为担忧。王蓬博表示,这种直连模式给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作都带来了很大困难。

苏宁金融研究院互联网金融中心主任薛洪言也指出,金融属于强监管的行业,而银行直连恰恰处于监管之外。直连模式下,信息流、资金流都掌握在支付机构手中,在监管机构来看,便是信息不透明、标准不统一,容易滋生乱象。于是,“杀死”银行直连,便成为了第三方支付监管整顿的重要一环。

技术改造存难题

不过,网联的推动仍存在诸多问题。多位业内人士指出,最基本的技术问题就是一个门槛。一方面,由于各家银行的技术接口不统一,技术团队也不一致(有的银行是自己研发,有的是外包),实施改造需要一个漫长过程。

一位不愿具名的业内人士举例称,去年支付宝“双11”支付峰值达到2万笔/秒。鸡年除夕当天,微信支付和QQ钱包两大平台的移动支付峰值超过2万笔/秒。一家国有大行曾透露,该行去年将TPS从2000/秒提升到4000/秒,仅硬件就投入了20亿元。可以想象,在目前的技术条件下,要做到满足并发需求,仅硬件投入就要超过百亿级别。但据了解,初期网联规划的容量仅为数千TPS,以目前网联系统是远远无法满足第三方支付公司的交易需求的,仅能作为第三方支付公司的备份渠道。

不仅如此,由于目前清算系统已有银联,不仅涉及线下,也涉及线上,因此业内认为这两个清算机构之间可能会存在竞争。上述业内人士表示,要让第三方支付公司切断直连,网联就要在系统性能及稳定性上满足需要。如果切断直连,网联必须保证网络安全,这就要求建设两地三中心,实现多活数据架构,保证业务连续性。两地三中心的建设第一需要时间,第二需要大量的资金投入。预计网联正式上线需要3-5年的过程,在这个过程中第三方支付公司应该主动与主流银行探索新的支付模式,避免网联单一模式对支付业务的影响。