登陆

登陆

一人生病大家出钱 “相互保”横空出世

刚刚宣布要退休的马云突然杀了个回马枪,整个金融行业猝不及防为之一惊,不过这回要被支付宝颠覆的不是银行,而是保险。

你是不是很厌烦那些打电话来给你推销保险、跑到你办公室给你推销保险的人?

告诉你个好消息,他们明年双十一可能就要去淘宝上帮马云当客服,或者去三通一达帮马云送快递了。

为什么呢?

因为今天支付宝突然上线了一个叫“相互保”的新产品,会像余额宝颠覆银行一样彻底颠覆传统的保险行业。以后X安、X寿、X康、X光、X平洋这些保险公司可能不再需要那么多“金融精英”来帮他们打电话、扫楼推销保险了,以后卖保险更多要靠抱两位马爸爸和刘叔叔、张哥哥这些人的大腿了,因为流量入口几乎都掌握在他们手里。

好了,说了这么多,我们还是来看看“相互保”是个什么玩意?

支付宝官方是这样介绍的:

支付宝联合信美相互上线了一个大病互助计划“相互保”,身体健康的朋友可以免费报名,加入者里以后若有人不幸生了大病,大家会分摊他的花费,单个案例分摊每人不超过1毛钱,多出部分由支付宝承担。这样,每月用一杯咖啡的钱帮助了生病的人,当自己有需要时,大家也会为你负担。

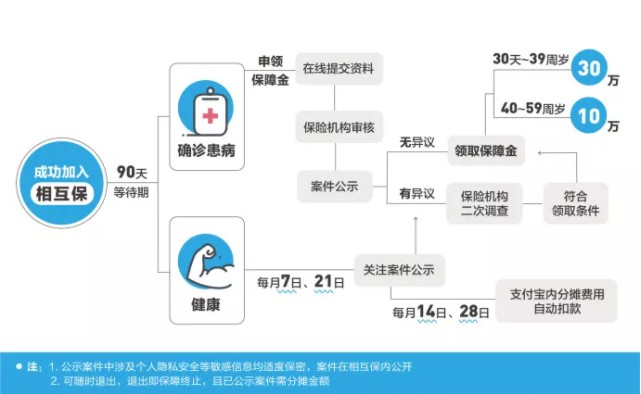

根据规则,用户成功加入相互保90天之后,如果出现了规定范围内的疾病,那么可以向相互保方面申请保障金,40周岁以下可以领取30万元,40至60周岁之间的可以领取10万元。而这些支付给病人的保障金,就是由全体健康成员来共同分摊的。

假设某一期公示时,“相互保”中成员人数为500万,公示100个出险案例,最高赔付金额为3000万,加上协议中规定的10%管理费即300万。那么在分摊日,就是500万人平摊3300万,每人当期扣除保费为6.6元。如果不愿意继续分摊,用户在完成公示分摊后,选择随时退出。

其实这种模式原理上跟保险是差不多的,都是分摊意外事故损失的一种财务安排。

相互保的好处在于性价比要远远高于商业保险,因为相互保管理方只从保障金里面抽取10%的管理费,没有中间商赚差价所以真正赔给用户的钱的比例要比商业保险高出许多。

同样的,相互保也存在一定的不足,那就是参保人每月要支出的保费费可能是不固定的,理论上可以是无上限的。假如某一期“相互保”成员为300万人,然后该期一共出现了30万个可以领取30万元的病人,那么每位成员需要为每一个病例提供1毛钱,30万个病例加起来也就是3万元。

对此支付宝官方给出的说法是:人类整体的大病发生率有一个大致可循的范围,根据我们的精算师估算,每期大家被分摊到的钱最多最多最多也就十多块钱。

当然了,虽然几乎不可能出现这种情况,但是从理论上讲也难免有可能会出现这样的意外。那么到时候该怎么办呢?

你就乖乖的交钱呗,毕竟碰上这种事情的概率比中了500万元的彩票还要小。

总的来说,这个相互保的组织还是蛮给力的,每月需要缴纳的保险费很少,但是一旦得病能够获得的赔付金额也还过得去,比较适合穷人参与。

截止今天20点,已经有将近88万人参与了相互保了。

怎么样,心动了没有?要不一起加入相互保吧,以后我们之间就有一毛钱的关系了!

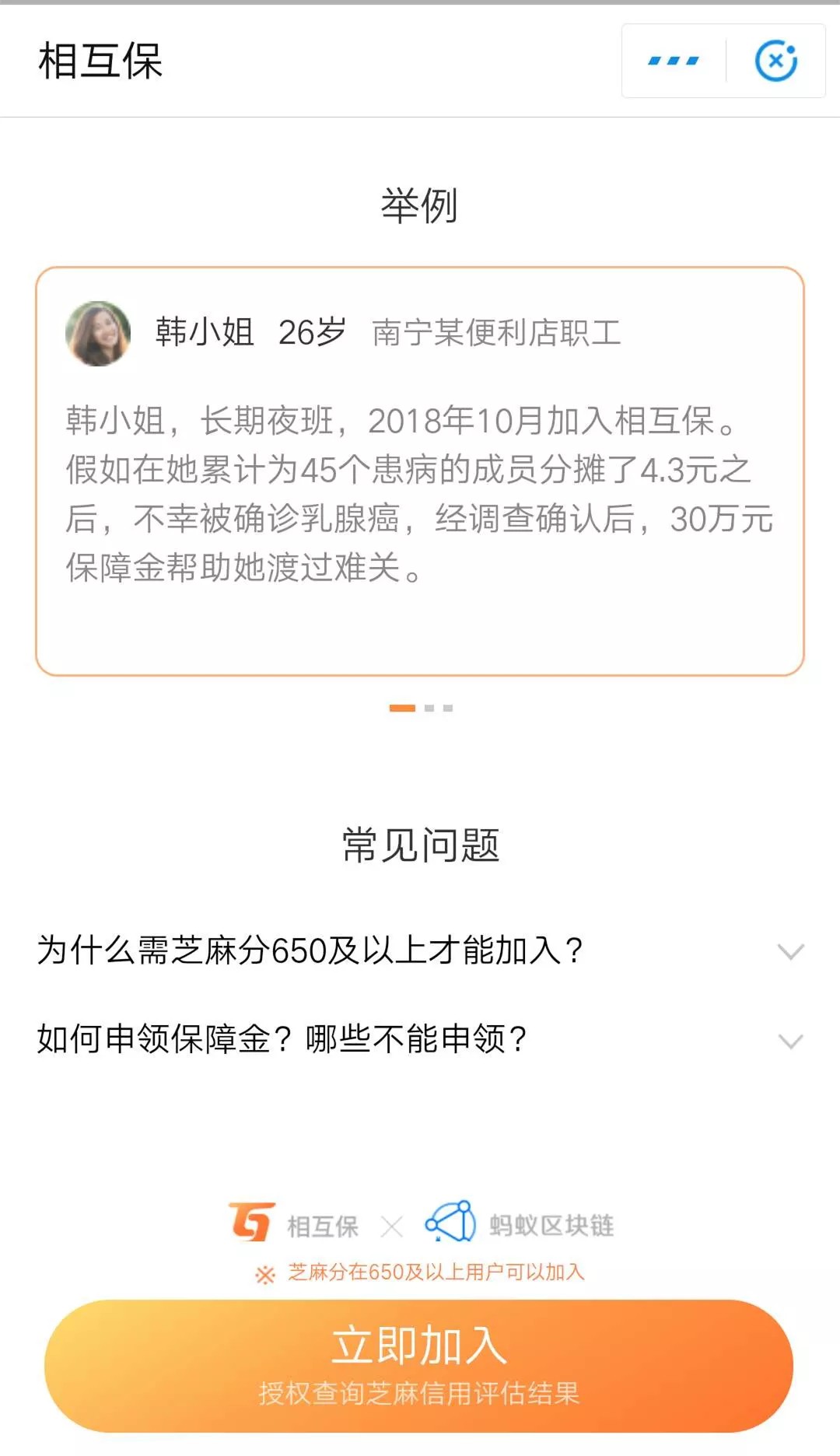

不过这个组织也不是随随便便什么人都可以加入的,目前必须是年龄在60周岁以下,芝麻信用650分以上,并且身体健康的蚂蚁会员才可以加入。

想要了解更多,就接着往下看呗:

来源:首席财经观察 作者:周松涛